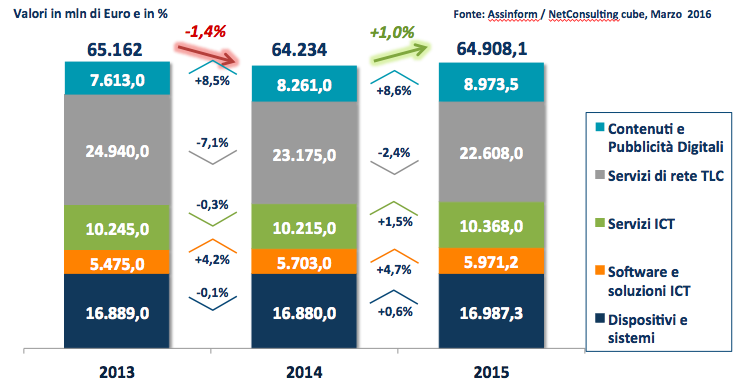

Il mercato digitale italiano torna finalmente a crescere ed è, dopo molto tempo, allineato con quanto avviene nell’Unione Europa. Lo rivela l’ultimo Rapporto Assinform che ha evidenziato come l’ICT nel 2015 sia cresciuto dell’1% rispetto all’anno precedente, raggiungendo un giro d’affari intorno ai 64,9 miliardi di euro.

Da notare è la crescita di tutti i macro segmenti ad eccezione dei servizi di rete TLC che hanno però ridotto la propria decelerazione (da -7,1% a -2,4%), influenzando comunque un terzo del mercato complessivo. Sono quindi i restati due terzi a trainare la crescita: Servizi ICT a 10.368 milioni di euro (+ 1,5%%); Software e Soluzioni ICT a 5.971 milioni di euro (+4,7%), Dispositivi e Sistemi a 16.987 milioni di euro (+0,6%), Contenuti Digitali e Digital Advertising a 8.973 milioni di euro (+8,6%).

Analizzando comparto per comparto si nota una situazione più complessa ma che sostanzialmente segue un trend comune: le componenti maggiormente tradizionali presentano una decelerazione, mentre quelle legate alla digital transformation del business hanno il piede ben premuto sull’acceleratore.

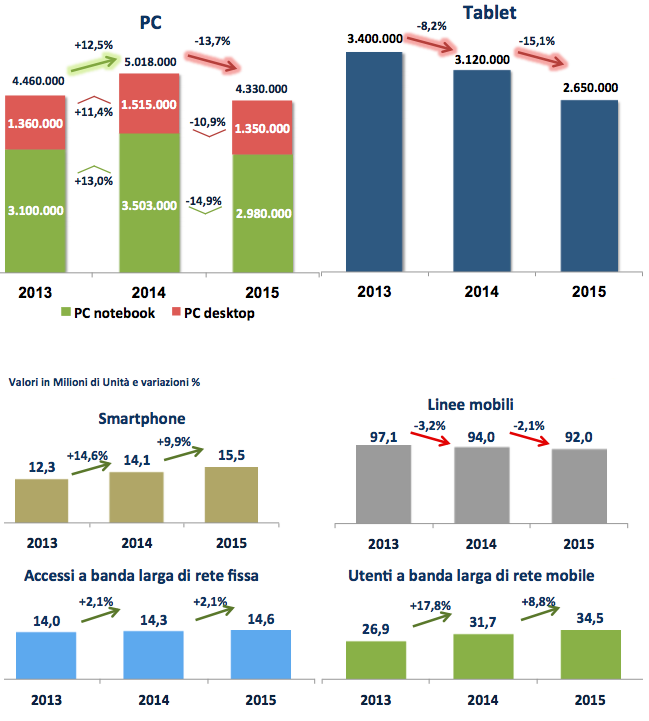

Molto interessante è ad esempio il mercato dell’hardware (dispositivi e sistemi) che nonostante un valore complessivo positivo del +0,6% presenta una profonda spaccatura: sia i tablet che i pc sono in crisi a causa di un mercato ormai saturo e con poche interessanti novità (nel mondo aziendale e della PA i tablet sono poco utilizzati poiché mancano le applicazioni necessarie). Dall’altra però è innegabile il boom degli smartphone (+9,9% a 15,5 milioni di pezzi venduti) e le infrastrutture di rete registrano tassi di crescita molto interessanti. Non a caso gli utenti di banda larga su rete mobile sono cresciuti ancora, dell’8,8% a 34,5 milioni a cui si deve aggiungere la lenta (ma continua) progressione degli accessi in banda larga da rete fissa, saliti del 2,1% a 14,6 milioni.

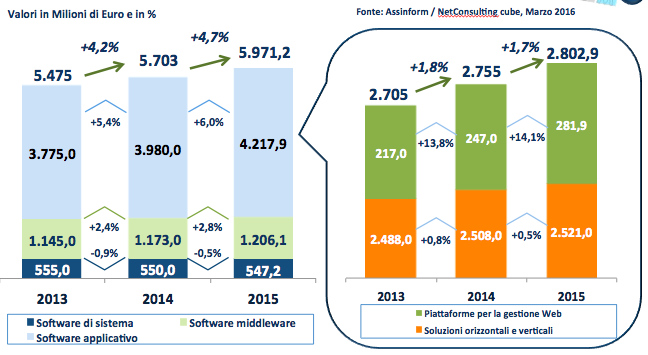

Facendo riferimento invece al comparto del software e delle soluzioni ICT, il software applicativo non solo è cresciuto bene (4.218 milioni, +6%), ma lo ha fatto grazie ad ammodernamenti di sostanza e alle componenti più innovative: dalle piattaforme per la gestione evoluta dei dati a quelle per la gestione web (+14,1%). Ha frenato un po’ il software di sistema (-0,5% a 547 milioni) per effetto del raffreddamento delle vendite di hardware. Bene invece il middleware (1.206 milioni, +2,8%, dopo il +2,4% dell’anno precedente).

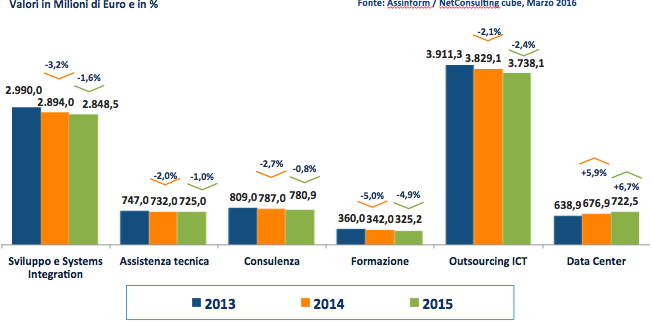

Nel 2015 i servizi ICT crescono dell’1.5%, raggiungendo un giro d’affari di circa 10.368 milioni, somma che gli fa valere il secondo posto per dimensione nel mercato digitale italiano. A trainare il settore sono i servizi di data center e, soprattutto, di cloud computing (+28,7% a 1.228 milioni) che compensano il calo di tutti gli altri segmenti (outsourcing -2,4%, formazione -4,9%, consulenza -0,8%, assistenza tecnica -1%, sviluppo applicativo e systems integration -1,6%). Questi ultimi sono infatti destinati ad assottigliarsi sempre più poiché integrati proprio nella nuvola. Come conseguenza vi è il passaggio dal paradigma dei progetti a quello dei servizi: dallo sviluppo e dalla consulenza si passa infatti al cloud computng che risulta sempre più strategico per le imprese di tutto il mondo.

I DRIVER DEL MERCATO

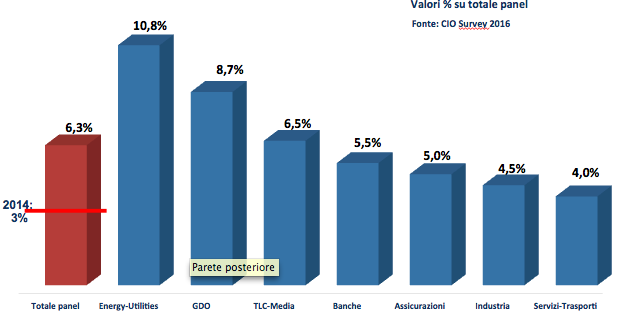

In Italia si assiste ad un evidente processo di accelerazione nell’attivazione di nuovi cantieri digitali. Questo però riguarda prevalentemente le grandi aziende e poco le pmi che stanno ancora troppo lentamente avviando i processi di digitalizzazione. Risulta quindi neccassario un intervento, anche legislativo, per invertire la tendenza: non è infatti pensabile che una fascia che occupa la gran parte dei lavoratori italiani (esprimendo più del 50% del PIL) rimanga ai margini dell’evoluzione digitale. A sostegno della digitalizzazione delle pmi vi è soprattutto il cloud che consente anche alle realtà più piccole di poter usufruire di potenza computazionale prima inaccessibile, il tutto a prezzi maggiormente ridotti che in passato. Si assiste inoltre ad una crescente rilevanza del cloud: se prima la nuvola aveva una natura essenzialmente infrastrutturale (era usato solo come storage e per il backup) ora invece sta assumendo una connotazione strategica con applicazioni mission critical poste in cloud. Una dinamica questa che può essere validata anche per altre aree aziendali: gli investimenti ICT sono rivolti ora ai processi core oltre che a quelli marginali a testimonianza di come i vantaggi derivanti dalla flessibilità e dalla scalabilità garantiti dal cloud siano ritenuti fondamentali per avere successo nel mondo di oggi. A cambiare è anche il ruolo del CIO che non è più il solo a determinare gli investimenti tecnologici da dover effettuare in azienda. Se nel 2014 il 3% era affidato a funzioni non ICT, nel 2015 questa quota è salita al 6,3% e si prevede che possa continuare a crescere anche il prossimo anno.

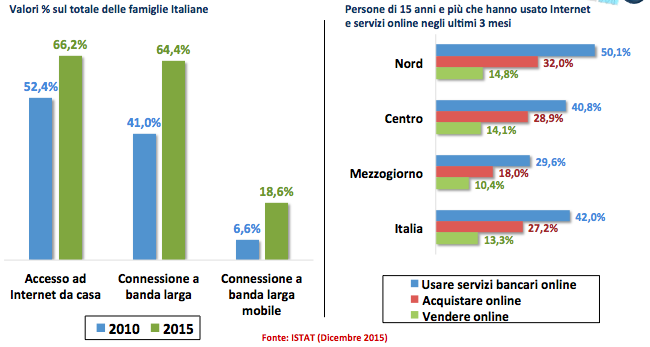

Da non sottovalutare nel processo di digitalizzazione del Paese è anche l’apporto del mondo consumer, vero e proprio divoratore di tecnologie e servizi digitali: cresce infatti l’accesso ad internet sia da casa che in mobilità così come l’e-commerce e i servizi bancari online (adeguatamente divisi su tutto il territorio nazionale).

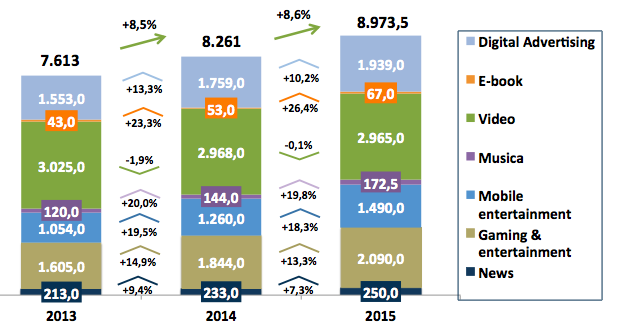

Non a caso quindi si assiste ad ad un aumento dei contenuti e della pubblicità digitale

Un altro grande driver per la digitalizzazione è l’IoT che assume importanza per tutte le aziende, non solo quelle che tipicamente fanno nativamente riferimento a questo tipo di soluzioni (ad esempio il settore manifatturiero, la logistica e la distribuzione), ma anche ad altre organizzazioni come ad esempio quelle operanti nel mondo assicurativo, delle utilities o legate allo sviluppo delle smart city. L’Intenet of Things diventa infatti ben presto Internet of Everythings ed Everywhere, creando nuove filiere che toccheranno big data e la business intelligence.

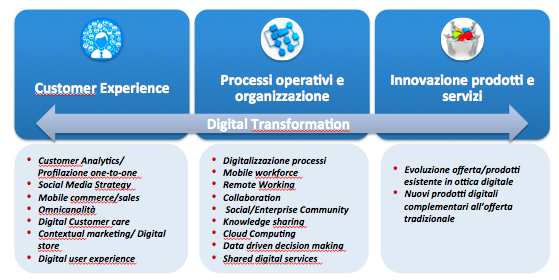

“La trasformazione digitale – ha spiegato Agostino Santoni, Presidente di Assinform – non è più vista dalle imprese come un mero fatto tecnologico ma come un vero abilitatore di business che permette loro di rafforzare la customer experience degli utenti, offrire prodotti e servizi innovativi, oltre che migliorare l’efficienza interna”.

PREVISIONI PER IL 2016

Alla luce dei risultati positivi messi in evidenza dal Rapporto Assinform per il 2015 e grazie alla presenza di significativi abilitatori alla digital trasformation, si stima un futuro altrettanto roseo per l’anno in corso: il mercato ICT crescerà nel 2016 dell’1,5% (65.882 milioni di euro), cancellando abbondantemente i cali dei due anni precedenti.

“Nonostante queste ottimistiche previsioni c’è ancora molto fare – spiega Santoni – sono necessarie delle policy in grado di stimolare la trasformazione delle imprese, soprattutto delle più piccole”.

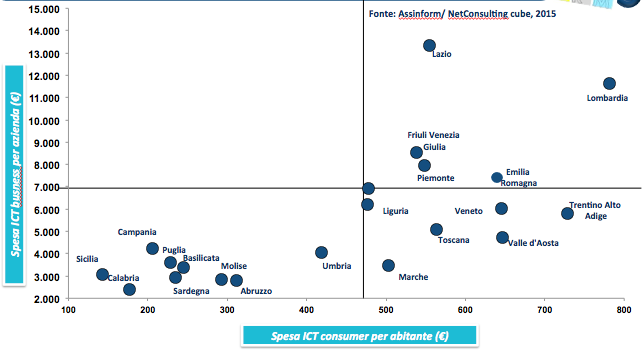

In più, oltre che ad un’elevata differenziazione tra Nord e Sud Italia, si assiste ad un ampio divario tra aree metropolitane e non: si viaggia infatti a diverse velocità nel Paese. Le regioni meridionali appaiono in profondo ritardo sul fronte del digitale, con spese pro capite per impresa e consumatore spesso non superiori al terzo della media nazionale. E quasi il 90% delle imprese tra i 10 e i 49 addetti presentano ancora indici di digitalizzazione molto bassi.

Esiste anche un problema competenze digitali: sono troppo poche. Le imprese hanno difficoltà a ricercare profili adeguati alle necessità (il 71% delle aziende non riesce a trovare un CIO) e solo le grandi hanno le disponibilità economiche per formarle o acquisirle sul mercato, il tutto a svantaggio delle pmi. Si osserva inoltre il bisogno di aggiornare le competenze di coloro che operano già da anni in ambito digitale: basti pensare che 30 mila addetti ICT della pubblica amministrazione hanno mediamente 57 anni.

Se vogliamo recuperare il gap digitale dagli altri paesi guida, che condiziona la nostra capacità di competere e creare occupazione, dobbiamo agire con il concorso di tutti, istituzioni, imprese e territori. “Mai come oggi – ha aggiunto Santoni – appare importante accelerare i grandi progetti di evoluzione digitale. A livello di visione-paese ci sono sviluppi interessanti. Le strategie lanciate dal Governo, dal piano banda ultralarga alla digitalizzazione della PA, hanno visto passi in avanti: fatturazione e pagamenti elettronici della PA sono realtà; oggi debutta Spid, con un orizzonte al 2017; i lavori per l’Anagrafe Unica procedono; la Scuola Digitale è in movimento, la Sanità punta sull’e-health. E partirà, entro tre mesi, quel piano triennale di attuazione della stessa Strategia Digitale, creando i presupposti per coordinare a livello nazionale iniziative sino ad oggi frammentate e disperse nel territorio. Sono pertanto convinto che possiamo darci un obiettivo ben più ambizioso dell’1,5% per il 2016”.