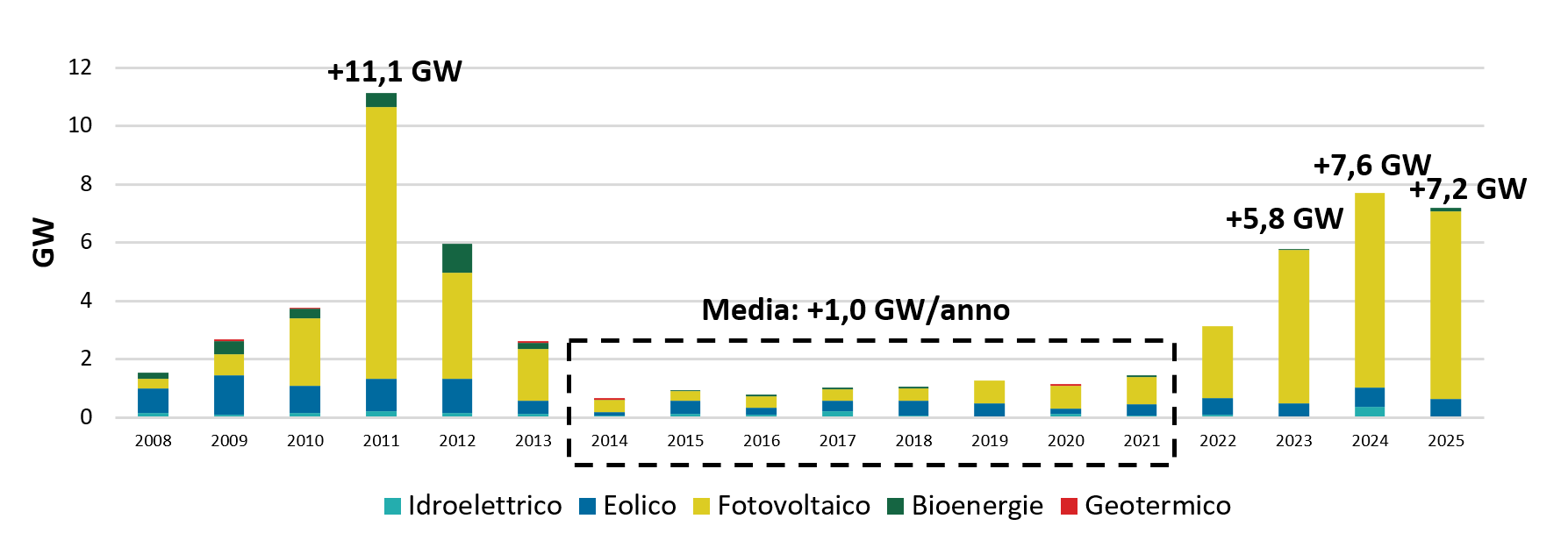

Nel 2025, dopo tre anni di crescita continua e sostenuta, sono diminuite in Italia le installazioni da energie rinnovabili: 7,2 GW di nuova potenza, in calo del 6% rispetto ai 7,6 GW del 2024 (per un totale di 81,7 GW di capacità installata), come si legge nel Renewable Energy Report 2026 redatto dall’Energy&Strategy della School of Management del Politecnico di Milano. A tenere maggiormente è stato il fotovoltaico (5,6 GW), grazie ai grandi impianti che dal 2024 hanno preso sempre più piede fino a coprire il 50% della potenza totale; al contrario, sono ancora poche le installazioni da eolico (562 MW nel 2025, per il 95% da grandi impianti concentrati in Puglia, Basilicata e Campania), nonostante abbiano una produzione più distribuita anche di notte e nei mesi invernali e possano mitigare la non programmabilità di queste fonti.

Evoluzione annua della capacità di generazione da energie rinnovabili in Italia. Fonte: rielaborazione su dati Terna.

Ovviamente, la battuta d’arresto mette una seria ipoteca sul raggiungimento dei target fissati per il 2030 dal Pniec: 131 GW di capacità totale installata (49 GW in più di ora) e 228 TWh all’anno di energia elettrica prodotta soprattutto da fotovoltaico ed eolico, +75% circa rispetto ai 130 TWh generati nel 2025. “Purtroppo, il 2026 è iniziato con una nuova crisi energetica, frutto dell’ennesimo conflitto. Lo scenario appare simile a quello del 2022, con la tensione sui prezzi di gas ed energia elettrica e la ricerca di soluzioni immediate, ma le circostanze sono cambiate”, commenta Davide Chiaroni, vicedirettore di E&S e responsabile del Report, presentato insieme alle aziende partner. Lo studio, oltre a rilevare l’andamento delle rinnovabili, si occupa dell’evoluzione del quadro regolatorio, caratterizzato anche nel 2025 da incertezze e modifiche, e dei principali trend tecnologici, tra cui soluzioni in crescita come l’agrivoltaico e l’eolico offshore.

“Nel 2022 la necessità di sostituire le forniture di gas russo aveva dato in tutta Europa una nuova spinta al processo di indipendenza energetica dalle fonti fossili – continua Chiaroni -: dopo anni di stagnazione, anche l’Italia aveva ripreso a installare rinnovabili per oltre 3 GW. Ora abbiamo di nuovo la necessità di trovare un’alternativa alla fornitura di GNL dal Qatar, che si è rivelata una fragile sostituzione del gas russo, ma nel frattempo le rinnovabili, come purtroppo avevamo previsto lo scorso anno, segnano il passo. Se non sapremo rilanciarle e farle divenire a breve il fattore che determina il prezzo del mercato – in un corretto mix integrato di fonti che vede anche, non in alternativa, il nucleare, caratterizzato da tempi medio-lunghi per l’entrata in esercizio – non saremo mai in grado di costruire un sistema energetico davvero resiliente, oltre che sostenibile ambientalmente ed economicamente”.

La situazione in Europa

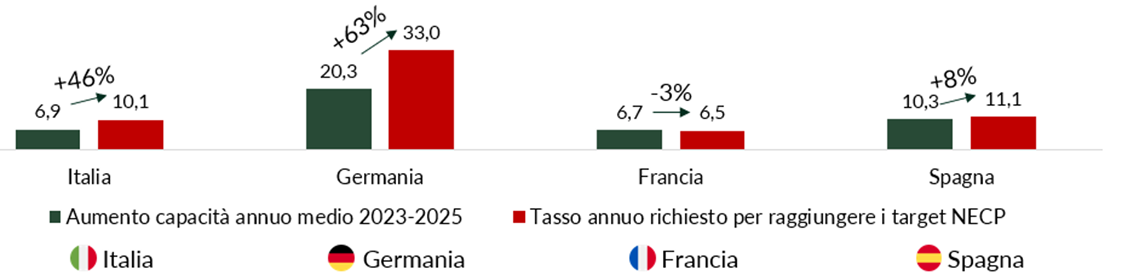

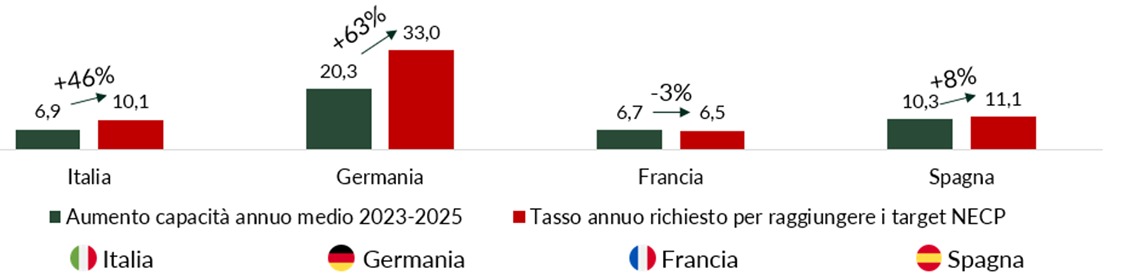

Alla situazione di stallo hanno contribuito, per gli impianti di piccola taglia, la riduzione delle detrazioni fiscali e la fine del meccanismo di “scambio sul posto”; per i grandi, la diminuzione della nuova capacità da installazioni fotovoltaiche supportate dal FER 1 e l’attesa per l’asta del FER X Transitorio, i cui risultati sono stati pubblicati a dicembre 2025. Ma non è solo l’Italia ad avere cambiato passo, perché il post Green Deal ha fatto contrarre le installazioni anche in Germania, con un ritardo rispetto ai piani di decarbonizzazione che è comune (anche se con entità e scale diverse) in Germania e in Spagna: se a noi è richiesta un’accelerazione del 46% per centrare i target, per i tedeschi la percentuale sale al 63%, perché gli obiettivi sono più ambiziosi.

L’attuale crisi energetica è una seconda opportunità?

Secondo le stime contenute nel RER26, se lo sviluppo di fotovoltaico ed eolico – non di tutte le rinnovabili – procedesse come ora (scenario BAU) si arriverebbe al 2030 a un parco di 78 GW di capacità installata contro i 107 GW del target PNIEC, sostanzialmente come effetto della battuta di arresto del 2025. L’attuale crisi energetica però può dare una scossa alle energie rinnovabili, perché mostra di nuovo chiaramente la posta in gioco: non si tratta solo di ridurre la dipendenza dalle forniture estere, ma di impattare concretamente sui prezzi dell’elettricità.

“La cura è la stessa da tempo, ma ora occorre essere davvero tempestivi – spiega Vittorio Chiesa, direttore e fondatore di E&S -: creare un sistema di regole stabile, intervenendo nella messa a punto del FER X ‘a regime’ e dando certezza almeno sino al 2035 di contingenti e meccanismi di determinazione del prezzo di asta per favorire gli investimenti; velocizzare le autorizzazioni, immettendo le necessarie risorse per far funzionare le commissioni di valutazione e, rispetto alle connessioni, sfoltire le domande in essere e garantire agli operatori più pronti un sistema coerente con i tempi di investimento; tornare a un’interpretazione delle aree idonee in cui il contributo dei territori dipenda da potenzialità e caratteristiche delle fonti di energia disponibili”.