l quantum computing entra in una fase in cui sono richiesto prove concrete. Le organizzazioni continuano a riconoscerne il potenziale, ma non sono più disposte a investire sulla sola fiducia. Secondo la Parte 2 del Quantum Readiness Report 2026 di QuEra Computing, questo cambio di passo sta ridefinendo i criteri con cui vengono allocati i budget, valutate le tecnologie e selezionati i fornitori.

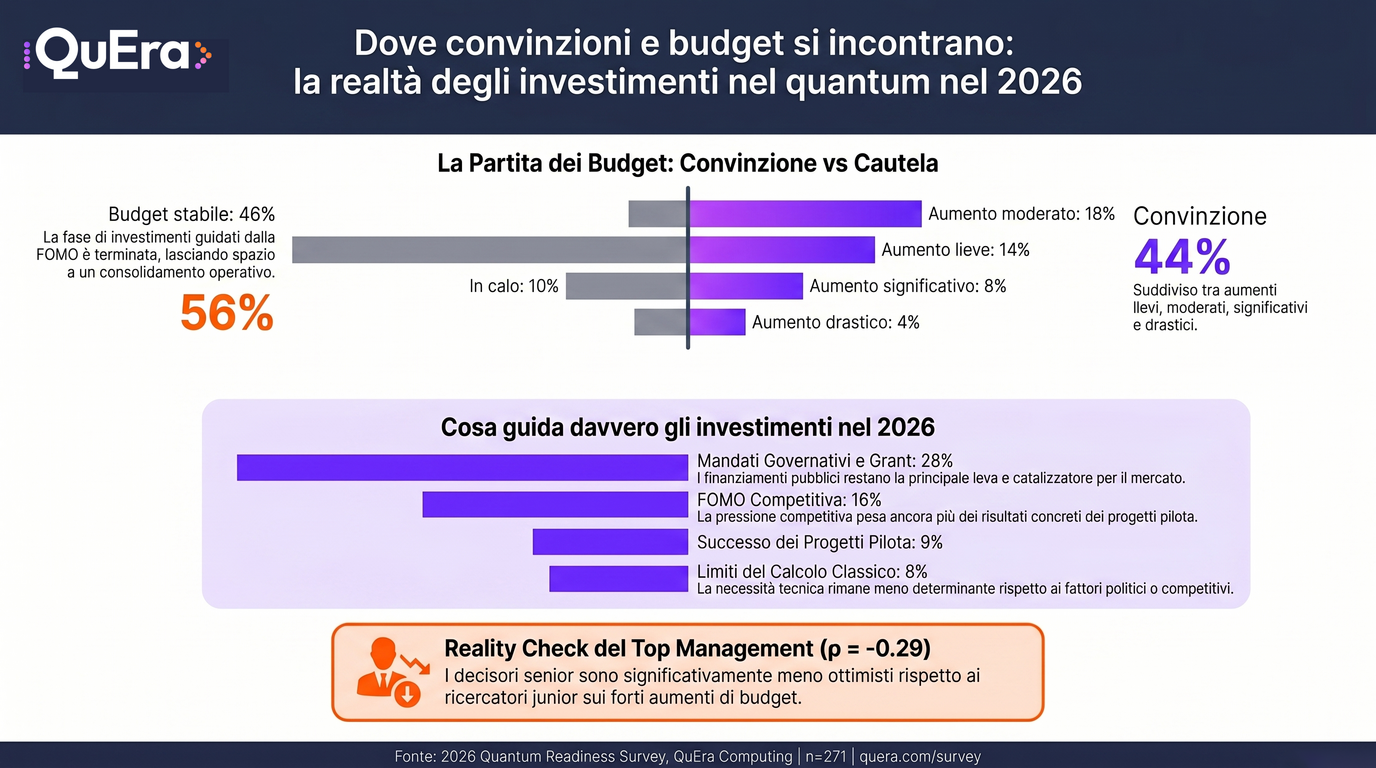

La dinamica della spesa è il segnale più evidente di questa evoluzione. Per il 2026, il 46% delle organizzazioni prevede budget dedicati al quantum stabili, il 44% ne attende un aumento e solo il 10% una riduzione. Il quadro che emerge è quello di un mercato in consolidamento: gli investimenti proseguono, ma sono sempre più legati a risultati dimostrabili, non a semplici aspettative.

“Gli acquirenti vogliono prove concrete, non brochure patinate”, dichiara Yuval Boger, Chief Commercial Officer di QuEra Computing. “Le organizzazioni stanno passando dalla sperimentazione iniziale a decisioni di investimento più rigorose: i budget vengono valutati con maggiore attenzione, i casi d’uso devono essere giustificati e il procurement assume un ruolo centrale”.

Dalla FOMO alla necessità concreta

L’indagine mostra un netto superamento della “paura di restare indietro” che aveva caratterizzato le prime fasi di investimento. Solo il 9% degli intervistati indica il successo dei progetti pilota come principale leva dell’aumento della spesa, a conferma del fatto che il quantum computing resta ancora in larga misura in una fase pre-commerciale.

Le motivazioni alla base degli investimenti variano in funzione del livello di maturità delle organizzazioni. Le realtà nelle fasi iniziali continuano a essere spinte soprattutto dalla pressione competitiva e dal timore di perdere terreno. Le organizzazioni più avanzate, invece, guardano al “limite del calcolo classico”: il punto in cui le architetture tradizionali non sono più in grado di gestire i carichi di lavoro più complessi. Il mercato si sta quindi spostando da una spesa trainata dall’hype a investimenti guidati da esigenze concrete.

Il reality check del top management

I dati evidenziano anche un divario crescente tra leadership aziendale e team tecnici. I decisori senior risultano più cauti rispetto a ricercatori e professionisti junior sull’aumento dei budget destinati al quantum, a conferma di un approccio più prudente da parte di chi è responsabile dell’allocazione del capitale.

Questo reality check del top management indica che il solo entusiasmo non è più sufficiente per sbloccare nuovi finanziamenti. I business case devono dimostrare valore misurabile e un percorso più chiaro verso il ritorno dell’investimento.

“Con quasi 100 aziende quantistiche oggi in competizione, i dirigenti si pongono due domande prima di impegnarsi”, aggiunge Boger. “Chi dispone dei finanziamenti necessari per restare sul mercato nel lungo periodo, e chi può dimostrare, con solide evidenze scientifiche, che il proprio approccio funziona e offre un percorso credibile verso macchine più potenti, capaci di generare reale valore per le imprese”.

I finanziamenti pubblici restano il pilastro del mercato

Gli investimenti pubblici continuano a svolgere un ruolo determinante nell’ecosistema quantistico. Mandati governativi e disponibilità di grant sono indicati dal 28% degli intervistati come il principale fattore alla base dell’aumento dei budget, più di qualsiasi altra leva.

Allo stesso tempo, nei prossimi tre anni saranno con maggiori probabilità i settori governativo e della difesa a guidare la commercializzazione, indicati dal 24% degli intervistati come i principali driver dell’adozione.

In questo contesto, il quantum computing resta ancora in una fase pre-commerciale: i finanziamenti pubblici continuano a sostenere un livello di rischio che il capitale privato, da solo, non è ancora disposto ad assumersi.

La sovranità ridisegna un mercato globale sempre più frammentato

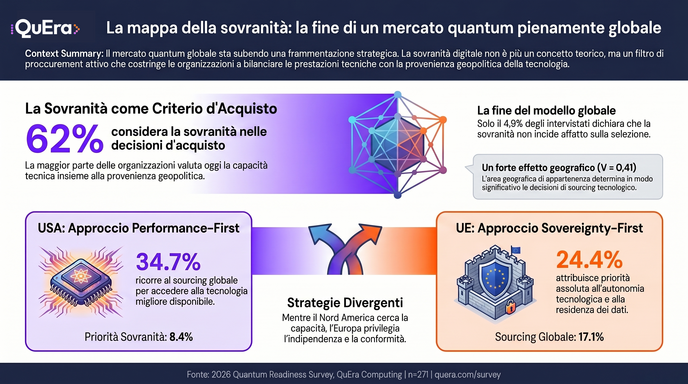

Il report indica la sovranità come uno dei fattori destinati a incidere maggiormente sulle modalità di acquisto delle tecnologie quantistiche. Il 62% delle organizzazioni la considera ormai un criterio attivo nelle decisioni di procurement, mentre solo il 5% dichiara che non rappresenta un elemento rilevante. Il modello di sourcing pienamente globalizzato che ha caratterizzato i primi anni del settore sta lasciando spazio a un approccio più stratificato.

Le differenze tra aree geografiche sono marcate. Negli Stati Uniti, le organizzazioni tendono a privilegiare strategie di sourcing globali orientate alle prestazioni, nell’Unione Europea, invece, pesano maggiormente sovranità, resilienza della supply chain e sviluppo di competenze locali. È il divario geografico più evidente emerso dai dati e suggerisce che una strategia go-to-market unica a livello globale sarà sempre meno efficace rispetto ad approcci calibrati sulle specificità dei singoli mercati.

La carenza di competenze specialistiche

La carenza di competenze altamente specialistiche è oggi il quarto ostacolo principale all’adozione del quantum computing, indicata dal 37% degli intervistati. Il dato supera persino l’accesso limitato all’hardware e l’immaturità degli algoritmi. La criticità è particolarmente marcata nella correzione degli errori quantistici, ambito in cui il bacino globale di specialisti qualificati resta limitato e la formazione di nuovi profili richiede anni.

Il fenomeno è particolarmente evidente nel mondo accademico, dove la carenza di competenze viene segnalata con maggiore intensità rispetto ai fornitori tecnologici. Ne emerge un “paradosso del talento accademico”: le università formano competenze quantistiche, ma faticano a trattenerle di fronte alla concorrenza di un settore privato ben finanziato e dei laboratori nazionali.

Dove si concentrerà la spinta alla commercializzazione

Guardando ai prossimi anni, sono soprattutto governo e difesa a candidarsi come principali driver della commercializzazione del quantum, indicati dal 24% degli intervistati. Seguono le grandi imprese (20%) e comparti come il farmaceutico e le scienze della vita (11%).

In coda, i servizi finanziari, fermi al 5% e ben al di sotto delle aspettative iniziali legate ad ambiti come l’ottimizzazione dei portafogli e l’arbitraggio. Il dato suggerisce un atteggiamento attendista: il settore sembra voler aspettare il raggiungimento della piena tolleranza agli errori prima di tornare a investire in modo significativo.

Metodologia

Il sondaggio Quantum Readiness Report 2026 è stato condotto a dicembre 2025 e ha raccolto le risposte di 291 stakeholder del quantum computing provenienti dal mondo accademico, industriale, governativo e dei fornitori di tecnologia in più di 25 paesi. La ricerca è stata condotta da QuEra Computing per valutare le prospettive globali sull’adozione del quantum computing, la preparazione e le aspettative del mercato.