Qual è lo stato del settore della Digital Technology? Lo rivela SIRMI che ha monitorato il settore in tutti i suoi comparti nell’ultimo trimestre del 2015, che consuntiva anche i dati dell’intero anno.

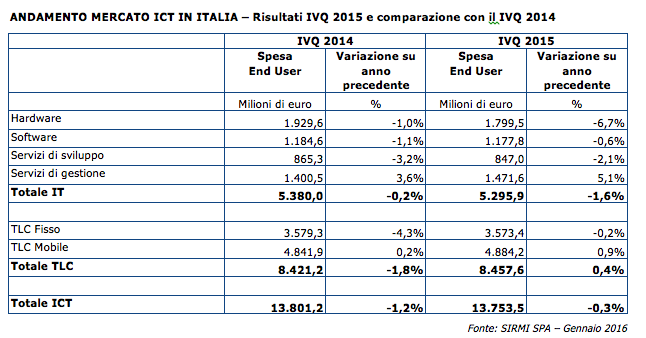

Il dato più evidente dell’analisi è rappresentato dal recupero del Mercato ICT che, con un volume totale di Spesa End User di 13,75 milioni di euro, chiude il IVQ vicino al pareggio (-0,3%) contro il -1,2% dell’ultimo trimestre del 2014.

Da un primo sguardo ai numeri, si può notare come tutte le tipologie di prodotto rappresentate registrino nel IVQ 2015 un recupero rispetto allo stesso periodo dell’anno precedente, fatta eccezione per la componente Hardware che subisce una brusca frenata (-6,7%) impattando negativamente sul trend del Settore IT.

La flessione dell’’Hardware è da attribuirsi principalmente al calo delle vendite che investe tutto il settore dei PC, come mostrerà la tabella di dettaglio più avanti. Sempre in ambito IT, si segnala per contro la continua crescita dei Servizi di gestione, che passano dal 3,6% al 5,1%. Chiude con un -0,6% il Software, in miglioramento rispetto al -1,1% del IVQ 2014. L’altro elemento che si evidenzia è l’inversione di tendenza tra il settore IT, che peggiora il calo, e quello delle TLC, che ha innescato un trend di crescita mettendo a segno nel trimestre un +0,4%.

Nell’ambito delle TLC, meglio il Mobile, che chiude il trimestre con un +0,9% grazie alla ripresa degli investimenti in devices innovativi e alle revenues da broadband mobile; mentre il Fisso registra un andamento sostanzialmente flat (-0,2%).

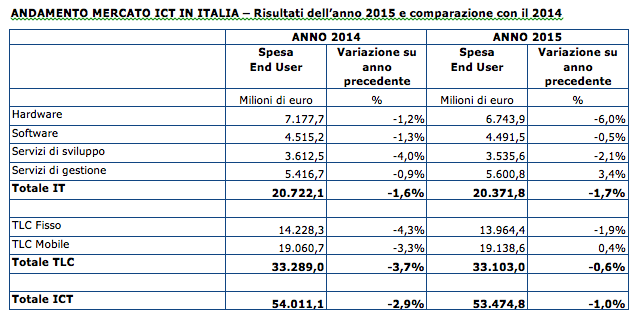

Il Settore ICT registra nel 2015 una spesa end user di 53,4 miliardi di euro, segnando nell’anno un calo del -1,0%, seppur più attenuato rispetto al -2,9% del 2014. Anche in questo caso, tutte le categorie di prodotto registrano un miglioramento di trend sull’anno precedente, salvo l’Hardware che decrementa del -6,0% contro il -1,2% di fine 2014.

Confermato anche il trend contrapposto tra il Settore IT, dove il calo è più incisivo, e il settore delle Tlc che registra un forte recupero sull’anno precedente e si avvicina al pareggio, con la componente Mobile che chiude già in positivo (+0,4%).

Negativi ma in miglioramento i valori del Software (-0,5%), favorito dalle soluzioni BI, Big Data e Mobilie, e dei Servizi di sviluppo (-2,1%), mentre i Servizi di gestione sono l’unica categoria del comparto IT che chiude con segno positivo (+3,4%), grazie soprattutto all’affermazione del Cloud.

ANDAMENTO DEL MERCATO PC CLIENT IN ITALIA – IVQ e anno 2015

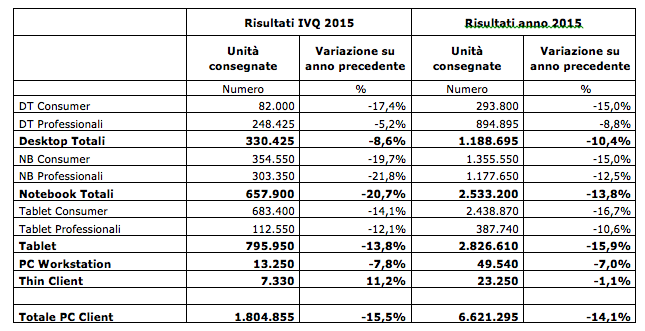

Il parametro più indicativo per l’andamento dei Client è considerato quello dei volumi di vendita, che nella tabella seguente sono ripartiti per tipologia di prodotto:

Con 1,8 milioni di unità consegnate, i PC registrano nel IVQ 2015 un calo complessivo del -15,5% frenando praticamente su tutte le categorie di prodotto. Decrescono più di tutti i Notebook (-20,7%), seguiti dai Tablet (-13,8%), ma anche i Desktop (-8,6%), con la componente Consumer in maggior sofferenza (-17,4%) rispetto al Business (-5,2%). Tengono solo i Thin Client, che registrano una crescita dell’11,2%, ma rappresentano una porzione limitata del mercato in termini di unità vendute e chiudono comunque l’intero anno in negativo (-1,1%).

La critica situazione dei PC si riflette infatti anche sui risultati dell’intero anno. Il calo dei Desktop risulta nei dodici mesi ancora più incisivo (-10,4%), mentre quello dei Notebook più attenuato (-13,8%). I Tablet chiudono con un calo vicino al -16%, a conferma del momento critico per il mercato delle tavolette, il cui calo è in parte contenuto dalle performance positive dei più innovativi Tablet 2 in 1 con tastiera staccabile.

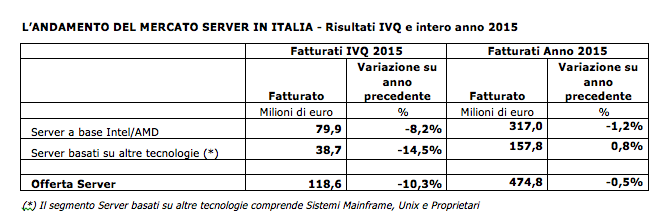

Il Mercato dei Server registra nel IVQ del 2015 un valore complessivo di fatturato di 119 milioni di euro circa e soffre un calo del -10,3%.

L’intero anno 2015 chiude con un lieve decremento del fatturato (-0,5%), con la componente dei server a base Intel/AMD in calo del -1,2%, mentre crescono dello 0,8% e le altre categorie di prodotto, con il Mainframe che compensa il calo dei sistemi Unix e Proprietari.

L’andamento è in generale condizionato da vari elementi, tra i quali il progressivo ricorso a servizi di Cloud Computing e l’interesse crescente per i sistemi convergenti e le soluzioni di Software-Defined Data Center.

È in atto un cambiamento importante a livello di Data Center: le aziende, specialmente quelle di maggiori dimensioni e più attente all’impatto sul business delle dinamiche evolutive dell’IT, sono sempre più consapevoli del fatto che per sfruttare al massimo le potenzialità offerte dalla tecnologia occorre ripensare il Data Center, mettendo a fattor comune risorse fisiche e virtuali, locali e geograficamente distribuite, di tipo Server, Storage, Networking e Middleware layer.

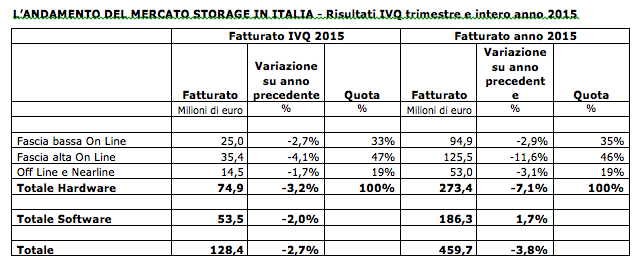

Il Mercato Storage chiude il IVQ 2015 con un calo del -2,7% rispetto al pari trimestre dell’anno precedente e con un fatturato complessivo, ovvero come somma delle componenti Hardware e Software, di 128,4 milioni di euro.

Si evidenzia nel trimestre una maggiore sofferenza della componente Hardware (-3,2%) rispetto a quella Software (-2,0%), trend che è ancora più evidente nei risultati di fine anno, dove il Software chiude in positivo (+1,7%), mentre l’Hardware arriva ad un calo di oltre il -7%.