[section_title title=Assintel Report: “rischio punto di non ritorno”]

Un mercato It in forte stagnazione, che va verso un punto di non ritorno. Un’indicazione e un monito per le aziende italiane, una spinta a cogliere le nuove sfide che possono e devono trasformarsi in opportunità per tutti gli operatori del mercato, “riportando le nostre società ad avere tutta la dignità che si meritano” sottolinea Giorgio Rapari, Presidente di Assintel, l’Associazione nazionale delle imprese Ict di Confcommercio – Imprese per l’Italia.

E’ questo il messaggio, riassunto in poche parole, che emerge dalla nona edizione dell’Assintel Report, presentato oggi a Milano.

Esiste, infatti, un punto di non ritorno per le aziende dell’Information Technology che impone una scelta decisiva: adeguarsi velocemente ai nuovi paradigmi digitali, riformulando sia la propria offerta sia i propri processi interni, oppure restando ai margini, perdendo l’occasione di agganciarsi alla crescita.

Dalla ricerca, condotta per Assintel da NEXTVALUE, emerge che il mercato si trova in una situazione di forte staticità (+0,7% nel 2014) con picchi negativi legati all’It tradizionale e picchi positivi connessi alle trasformazioni digitali.

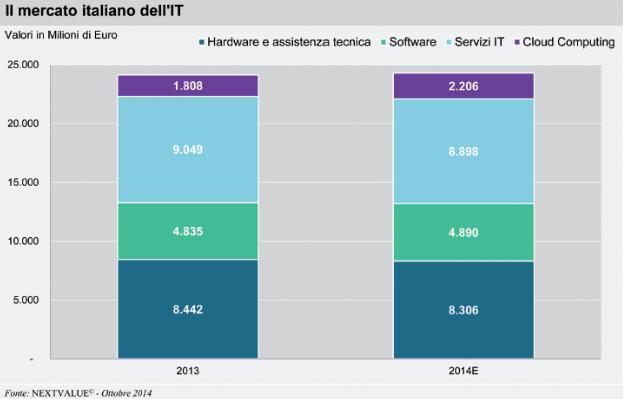

Il mercato It nel 2014 vale 24.300 milioni di euro, con una lievissima crescita rispetto allo scorso anno, appunto quel 0,7% di cui parlavamo prima, dovuta in gran parte alle buone performance dei segmenti legati alla trasformazione digitale.

L’Hardware continua a contrarsi (-1,6%) trascinato dal declino dei PC, attorno al -20%, e solo in parte controbilanciato dalla crescita di Smartphone (+9,3%) e Tablet (+5%).

Il Software tiene banco (+1,1%), rallentato dal segno meno dei Software di Sistema (-4,4%) e dei vecchi Gestionali (-8,3%), mentre i segnali positivi arrivano da Digital Marketing (+29,1%), Internet of Things (+13,6%), Business Intelligence, Analytics e Big Data (+6,2%), connessi con la trasformazione del consumatore digitale.

I Servizi It continuano a decrescere (-1,7%), trascinati dal ribasso delle tariffe professionali. Le note positive sono legate alla consulenza manageriale (+2,1%) e ai servizi di Data Center (+3,3%), quelle negative riguardano i servizi di System Integration e Sviluppo Software (-3,2%), di Infrastruttura (-6,3%) e la Formazione (-5,2%).

Inarrestabile la crescita dell’universo del Cloud Computing (+22%), sia nella componente classica (+33%) sia in quella di Business Process as a Service (+13%).

Continuano a calare tutti i segmenti di mercato legati alla spesa pubblica in It, che al contempo innesca forti dinamiche di downpricing a svantaggio delle aziende dell’Offerta: PA Centrale -4,1%, Enti locali -3,9%, Sanità -3,1%. Anche il Commercio resta negativo (-1,6%), l’Industria è ferma (-0,2%), mentre tornano a crescere i big spender: Banche (+3,2%), Assicurazioni (+3,1), TLC (+3,3%) e Utility (+4,4%).

Sono in lieve ripresa gli investimenti in It delle Grandi Aziende (+0,8%) mentre restano negativi quelli di Piccole (-3,4%) e Micro imprese (-2,3%).

Per proseguire nella lettura dell’articolo e leggere le dichiarazioni dei protagonisti della presentazione prosegui la lettura alla pagina seguente.