AppsFlyer, realtà che aiuta i brand a fare le giuste scelte per il proprio business e i propri clienti attraverso tecnologie di misurazione, analisi, protezione dalle frodi ed engagement innovative, ha pubblicato i Top 5 Data Trends of 2022.

Ecco le tendenze principali registrate dal AppsFlyer nell’anno appena concluso:

- Le installazioni totali di app sono cresciute del 10% nel 2022 nonostante il cooldown digitale post-covid, i cambiamenti nella privacy e la recessione economica

15 anni dopo il rilascio del primo iPhone, gli smartphone fanno ormai parte delle nostre vite. Il mercato delle mobile app è ormai maturo, motivo per cui non sorprende assistere a un calo naturale della crescita.

Nonostante un relativo rallentamento, secondo AppsFlyer, il 2022 ha comunque registrato un aumento del 10% anno su anno delle installazioni complessive malgrado i cambiamenti della privacy di Apple, i comportamenti degli utenti in qualche modo inaspettati post-covid e la crisi economica che influenza i budget di marketing.

- L’impennata digitale legata al Covid si è arrestata: l’incremento del digitale guidato dal Covid nel 2020 (una crescita del 35% su base annua nel 2020) è stata un’anomalia e non è diventata la nuova normalità, come molti si aspettavano o almeno speravano. Vediamo questo “Covid bump” in primo piano nei giochi Android, registrando una crescita del 52% nel 2020.

- Le installazioni Android sono cresciute del 9% anno su anno: questo aumento è stato guidato principalmente dalla dimensione geografica, con un impressionante incremento del 18% nel più grande mercato Android, l’India. Sul dato ha avuto effetto anche la guerra in Ucraina poiché la Russia ha visto le installazioni complessive di Android in calo del 18% rispetto allo scorso anno. Anche la crescita del 9% avrebbe potuto essere più elevata se non avessimo assistito a una riduzione dei budget nelle app non-gaming.

- Le installazioni iOS sono cresciute del 16%, dopo il minimo generato dall’introduzione del framework ATT dello scorso anno: il rilascio da parte di Apple del suo framework App Tracking Transparency (ATT) ha avuto un impatto enorme, principalmente guidato dalle app non-gaming. Innanzitutto, molti prodotti ed esperienze completamente digitali esistono solo su iOS, come salute e fitness, editor di foto, app per bambini, app lifestyle. In secondo luogo, il non-gaming non è così guidato dal marketing come il gaming, quindi quando si tratta di installazioni complessive, l’impatto ATT non è stato così pronunciato come nel gaming. Sebbene il gaming si sia ripreso dallo shock ATT del 2021, ha mostrato ancora una certa crescita nel 2022 (da -10% a +4%). Chiaramente, le app di gaming su iOS devono ancora fare i conti con la realtà dei dati post-ATT.

- La spesa pubblicitaria è scesa del 5% su base annua, ma la flessione si è fatta sentire verso la fine dell’anno con un calo del 20%.

Complessivamente, AppsFlyer ha notato un calo del 5% su base annua nella spesa UA (User Acquisition) per l’intero anno, ma se si considerano gli ultimi tre mesi, quando il rallentamento economico ha colpito davvero, c’è una differenza significativa tra il 2021, che ha registrato un aumento del budget dell’8% tra l’inizio e la fine dell’anno, e il 2022, che ha registrato un calo del 20%.

- Differenze tra piattaforme e mercati verticali:

-

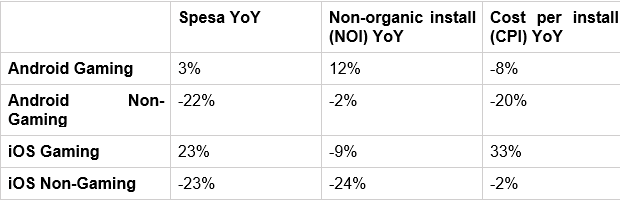

- Le app di gioco Android hanno dimostrato la loro efficienza, con un CPI (cost per install) ridotto dell’8% e un NOI (non-organic install) superiore del 12% che ha portato a un piccolo aumento del 3% della spesa pubblicitaria UA complessiva. I marketer hanno acquisito più utenti a parità di budget e hanno reinvestito la loro efficienza per scalare ulteriormente.

- Le app di gioco iOS hanno “accettato” l’aumento del 33% del CPI aumentando i budget del 23%. Sfortunatamente, questo ha portato a un calo del 9% delle installazioni non organiche (NOI).

- Le app Android non-gaming hanno visto un calo maggiore del CPI (-20%), che porta a una diminuzione del 22% dei budget. I marketer Android hanno nuovamente dato priorità all’efficienza e hanno utilizzato i risparmi per mitigare il piccolo calo del 2% delle installazioni non organiche (NOI).

- Le app iOS non-gaming hanno visto una riduzione della spesa del 23% nonostante un piccolo calo del 2% del costo delle installazioni, poiché i marketer si sono allontanati dall’acquisizione di utenti a pagamento verso altre forme di attivazione e coinvolgimento.

- Il gaming è più “resistente” alla recessione rispetto alle app non-gaming: questo, secondo AppsFlyer, sembra aver permesso al primo di aumentare i budget rispetto alle app non-gaming, che hanno visto un taglio dei budget. La maggior parte dei pagamenti effettuati sulle app di gaming sono micro pagamenti (più facili da effettuare quando c’è una recessione economica), mentre è possibile che per gli acquisti in app (IAP) ordinari e più grandi effettuati su app non-gaming (eCommerce, viaggi, trasporti, ecc.) i consumatori ci pensino due volte.

- Calo nelle app finance e di food delivery: le riduzioni di budget per le app non-gaming sono state in gran parte guidate dal fintech in generale e dalle criptovalute in particolare. Le app finanziarie registrano il CPI più alto nel settore non-gaming, quindi la riduzione dei loro budget ha un forte impatto. Per quanto riguarda il food delivery, la capacità di spesa di quest’anno non è di certo pari a quella del 2020/21.

- L’SSOT può cambiare le cose: l’uso di una single source of truth (SSOT) per deduplicare le installazioni non organiche su iOS può avere un effetto drammatico sui budget e sul ROAS. Un recente studio di AppsFlyer ha osservato un aumento medio del 29% delle attribuzioni e una riduzione del 40% dell’eCPI (effective Cost per Install).

- Gli owned media (media di proprietà) continuano a crescere: con le sfide del remarketing in iOS, gli esperti di AppsFlyer non si sorprendono del fatto che l’uso degli owned media per coinvolgere nuovamente gli utenti esistenti tramite notifiche push, e-mail e messaggi in-app sia aumentato di quasi il 45% da aprile (rispetto al solo 17% di aumento in Android). I marketer si stanno accorgendo che nel 2022 c’è stata un’enorme richiesta di campagne di remarketing su media di proprietà che non danneggiano i budget limitati e non sono influenzate dalle modifiche alla privacy. Per non parlare del fatto che gli owned media – che si tratti di acquisizione o di reengagement – sono praticamente gratuiti! Molte aziende stanno puntando sulla costruzione di una forte immagine del brand e gli owned media consentono di creare un canale di comunicazione su misura sia per gli utenti fidelizzati che per quelli nuovi.

- La spesa delle app per l’acquisizione di utenti ha toccato gli 80 miliardi di dollari nel 2022, registrando un leggero calo su base annua dopo l’aumento del 40% nel 2021

I budget globali destinati all’acquisizione di installazioni di app nel 2022 hanno raggiunto circa 80 miliardi di dollari in totale, inclusa la Cina .

La cifra registra un leggero calo rispetto al 2021, dopo un’impennata del 40% nel 2021 rispetto al 2020. AppsFlyer ricorda che la situazione è completamente nuova rispetto a quella prima dell’emergenza pandemica, e che il rallentamento dell’economia si è fatto sentire ancora di più se si considerano gli ultimi mesi. Dal punto di vista dei mercati verticali, il gaming è stato la categoria che ha inciso di più sul risultato finale, con 27 miliardi di dollari spesi, seguito dalle app finance con 8,5 miliardi di dollari, di real money casinò con 5,2 miliardi di dollari e shopping con 3,4 miliardi di dollari (esclusa la Cina).

- I tassi di corrispondenza degli ID (ID matching) sono aumentati del 10% per raggiungere il 26% delle installazioni non organiche (NOI) di iOS, poiché l’ottimizzazione tempestiva può offrire un valore reale e una migliore esperienza pubblicitaria.

L’IDFA non è morto: nel 2022 si è registrato un aumento del 10% dei tassi di corrispondenza degli ID, che hanno raggiunto il 26% di tutte le installazioni non organiche nel 2022 (compreso lo SKAN). Secondo AppsFlyer le app stanno ottimizzando la loro esperienza di ATT prompt e che un numero sempre maggiore di utenti si stia avvicinando all’idea di fornire il consenso, poiché offre una migliore esperienza pubblicitaria.

Chiaramente, la presenza dell’IDFA non è trascurabile e l’IDFA non è certo morto, anche se ovviamente ha subito un forte calo rispetto ai tempi pre-ATT, quando i tassi di corrispondenza degli ID erano superiori all’80%. La registrazione del comportamento degli utenti che hanno rilasciato il consenso è molto utile per la modellazione, l’ottimizzazione e il benchmarking dell’intera base degli stessi.

Aumento della presenza pubblicitaria (ad load) dopo l’ATT: un altro dato sconcertante è che ora ci sono più annunci rispetto a prima dell’ATT. Quindi all’utente medio vengono presentati più annunci, probabilmente per lo più irrilevanti. È per questo che mostrare e ottimizzare la richiesta di consenso agli utenti sarà fondamentale nel 2023.

Pressione per realizzare ricavi a breve termine: è anche possibile che la pressione del management per ottenere risultati in un contesto di rallentamento economico abbia imposto la visualizzazione di un maggior numero di annunci per i ricavi CPM. Questo realizza un guadagno certamente più semplice a breve termine, ma non considera potenziali danni a lungo termine come l’abbandono da parte degli utenti (chrrun), la mancanza di efficacia dovuta ad annunci irrilevanti e l’ad fatigue.

- Le app non-gaming registrano un aumento del 20% dei ricavi derivanti dagli acquisti in app (IAP), mentre il gaming subisce un calo del 16%

In questo caso, AppsFlyer evidenzia la differenza delle entrate derivanti dagli acquisti in app (IAP) delle app di gioco tra iOS e Android. Le app di gaming sono state molto più influenzate dall’ATT e dalla conseguente diminuzione dei segnali di dati utili all’ottimizzazione, motivo per cui non hanno aumentato le entrate tanto quanto le app non-gaming dall’introduzione del framework.

Oltre alla privacy, è anche importante notare che il calo registrato nelle app gaming è un fenomeno noto per il mercato. Alcune app, infatti, sono in grado di creare costantemente nuovi successi, altre meno, mettendo a segno un unico colpo, quindi può succedere che si registri un calo degli acquisti in app per una stessa azienda.

Sembra invece che le app non-gaming possano continuare a registrare un aumento degli acquisti in app, senza dover ridurre i budget di spesa pubblicitaria come abbiamo visto nel trend #2 di AppsFlyer (anche se dobbiamo ricordare che si tratta di entrate complessive da parte di tutti i consumatori, non solo degli utenti “marketing-driven”, che rappresentano una minoranza in questo verticale).

Aumento dei ricavi pubblicitari in-app: contrariamente agli acquisti in app, assistiamo a una continua crescita dei ricavi pubblicitari guidata principalmente dalle app gaming su entrambe le piattaforme, probabilmente perché i modelli di monetizzazione ibrida stanno guadagnando terreno. La pressione a realizzare ricavi dovuta al rallentamento economico ha portato le aziende a maggiori investimenti CPM, che realizzano entrate facili e a breve termine.

BONUS: È il momento della pubblicità sulle Connected TV (CTV)

Gli esperti di AppsFlyer non hanno dubbi: l’era delle CTV è qui. Gli inserzionisti sono alla ricerca di nuovi modi per raggiungere l’audience target e le Connected TV offrono un modo coerente e semplificato per raggiungere un pubblico ampio.

Secondo IAB, si prevede che la spesa pubblicitaria sulle CTV crescerà a livello globale del 14,4% nel 2023 e sarà il canale in più rapida crescita, sorpassando la paid search e i social media. Non sorprende quindi che il 98% dei brand ritiene che la pubblicità sulle Connected TV supererà quella mobile, e il 25% di loro è convinto che lo farà entro 2 o 3 anni (e il 62% entro 5).

In effetti, i clic totali su CTV multipiattaforma misurati da AppsFlyer sono cresciuti del 20,6% in soli 3 mesi da luglio 2022 a ottobre 2022.

Ora è il momento giusto per iniziare a fare pubblicità CTV prima che diventi uno spazio molto affollato e saturo. Quanto prima si entra in un nuovo canale, tanto più alti saranno i ricavi.