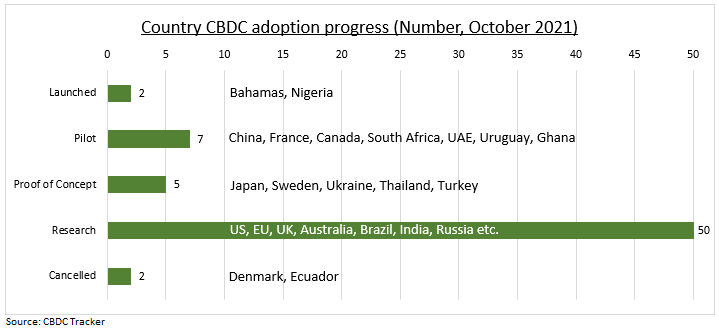

Lo slancio delle valute digitali (CBDC) è in accelerazione. Il portale CDBC Tracker mostra i lanci delle Bahamas (Sand dollar) e della Nigeria (e-Naira), mentre la Bank for International Settlement (BIS, Banca dei Regolamenti Internazionali) stima come circa un terzo delle banche centrali stiano operando attività di ricerca in merito, il doppio rispetto all’anno scorso. La Cina ha segnato il passo, testando a livello retail il suo e-CNY. La BCE si è concentrata invece su questioni tecniche, mentre la Fed ha ritardato il suo documento, a causa delle opinioni divergenti e in considerazione del fatto che sarebbe quella a perderci di più, dato che il dollaro statunitense conta per circa il 60% delle riserve valutarie globali.

L’accelerazione è legata a vari fattori. Primo l’effetto concorrenziale delle stablecoin, ovvero criptovalute garantite da un asset sottostante per fornire un sistema di pagamento digitale stabile, che hanno raggiunto una capitalizzazione di mercato di 150 miliardi di dollari. Il collaterale è spesso in rapporto 1:1 con una valuta fiat come il dollaro (così come il valore dollaro era una volta legato all’oro), ma anche con altri asset cripto, o algoritmicamente, poiché mirano alla trasparenza, decentralizzazione e velocità, ma senza la volatilità. L’adozione è in aumento e ci sono preoccupazioni da parte delle banche centrali che vedono un possibile allentamento dell’efficacia della loro politica monetaria.

In secondo luogo, una valuta digitale di una banca centrale con diffusione retail potrebbe aiutare a implementare la politica monetaria in un mondo a tasso zero. Inoltre, sarebbe una risposta al minore uso del contante, sceso al 20% delle transazioni globali, così come un modo per aumentare l’inclusione finanziaria, con circa il 25% della popolazione mondiale non bancarizzata. Le CBDC potrebbero accelerare i pagamenti all’ingrosso e tagliare le commissioni transfrontaliere.

Ci sono, tuttavia, elementi che vanno a loro sfavore, come la possibile minaccia alle banche tradizionali, se le CBDC dovessero essere viste come alternative più attraenti. Ci possono essere anche problemi di privacy, sicurezza, costi, a seconda del tipo di CBDC.

Il “contante digitale” delle banche centrali, e la tecnologia utilizzata, ha molti impatti possibili. Ethereum (ETH) è la blockchain di maggiore supporto per sviluppare le CBDC. Stablecoin come Tether (USDT) hanno visto richieste per una maggiore regolamentazione, ma CBDC molto centralizzate potrebbero alimentare la domanda.

Le CBDC potrebbero ridurre i costi di accettazione di società di pagamento come Visa e Mastercard e aumentare le fonti di finanziamento dei portafogli digitali di aziende come Square e PayPal. Un lancio anticipato in Cina o nell’Unione Europea potrebbe aumentare il loro uso transfrontaliero scapito del dollaro statunitense.

di Ben Laidler, Global Markets Strategist di eToro