Il cambiamento è già in atto: oltre a numerose Fintech (Start-up che sviluppano tecnologie per il settore assicurativo) e player digitali che si affacciano sul panorama assicurativo, anche alcune Compagnie tradizionali stanno sfruttando l’innovazione tecnologica per trasformare la loro catena del valore ed avvicinarsi sempre di più al nuovo “linguaggio” del Cliente.

Non mancano esempi concreti degli effetti di questo nuovo scenario: dalla compagnia statunitense Progressive, che ha stipulato un accordo con l’italiana Generali per rafforzare le rispettive competenze nell’ambito dei Data Analytics e potenziare l’offerta di prodotti personalizzati (soprattutto grazie alla telematica), a TROV, player statunitense che ha sviluppato un nuovo ed innovativo modello di underwriting (l’attività specifica delle assicurazioni relativa alla selezione e valutazione del rischio delle polizze vendute ai clienti) “on demand”, quindi su richiesta, completamente personalizzabile e a breve termine. TROV ha recentemente siglato una partnership con MunichRe per il mercato statunitense, per la distribuzione della sua soluzione nei 50 stati americani nel corso del 2017.

Le innovazioni tecnologiche creano nuove leve di valore che, se integrate nell’intera catena del valore assicurativa, consentono di raggiungere il duplice obiettivo di incrementare i ricavi ed abbattere i costi, garantendo di conseguenza importanti benefici sull’EBIT assicurativo. Una ricerca Accenture stima che, per una Compagnia assicurativa da 10 miliardi di euro, l’impatto sull’EBIT può essere pari ad un incremento di oltre il 50%.

E’ in questo contesto che nasce l’Insurer of Change, una Compagnia flessibile e in grado di gestire al meglio le sfide del mercato esterno, dalla volatilità dei mercati finanziari al Cliente in costante evoluzione.

Cosa fare

Il nuovo modello di business si riconfigurerà facendo leva sull’innovazione tecnologica e integrandola appieno nella catena del valore assicurativa, dalla Customer Experience digitale all’Internet of Things e gli ecosistemi fino a Big Data & Analytics e Artificial Intelligence. Sono quattro le direttrici del cambiamento – l’Insurer of Change deve essere:

- Digitale: essere «digital outside» mettere il cliente al centro evolvendo i canali anche se a doppia velocità, sperimentando sui canali «digitali» e avviando una trasformazione strutturata dei canali tradizionali

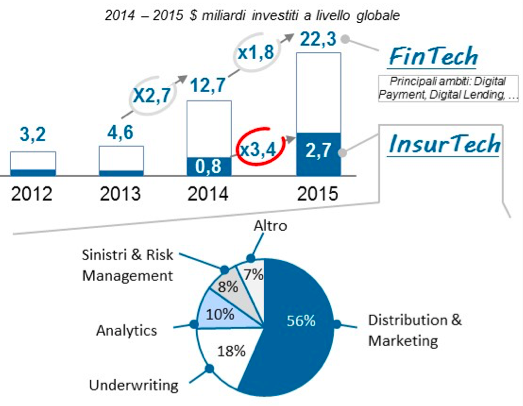

- Connesso: integrare business e tecnologia per un servizio esteso al cliente e connettersi con il mondo esterno dell’innovazione creando ecosistemi a partire da nuove partneship e dall’InsurTech

- Information Driven: più che avere i migliori strumenti e le migliori competenze di Analytics e Big Data, essere “Information Driven” vuol dire adottare in maniera pervasiva l’utilizzo dei dati fino a supportare tutte le decisioni di business in logica «insight driven» a tutti i livelli dell’azienda

- Automated: una compagnia con processi altamente automatizzati che sfruttino l’Artificial Intelligence (Robotica, Cognitive Computing, Machine Learning, ecc.) e il Blockchain per una riduzione strutturale dei costi e una riallocazione delle risorse sulle attività strategiche

Ma il rischio è che questa tecnologia sia troppa e troppo veloce, e che porti le Compagnie assicurative a rimanere bloccate, incapaci di integrare l’innovazione, come denota una ricerca Accenture (Accenture Digital Readiness Report), che rileva un gap tra la pianificazione e l’implementazione delle iniziative digitali da parte delle Compagnie Assicurative.

Le persone diventano quindi il perno fondamentale e il motore dell’Insurer of Change che deve creare una nuova cultura aziendale basata sul cambiamento continuo e sostenibile, lavorando per ridurre il gap tra pianificazione e implementazione e facendo leva su Open Innovation, nuove competenze digitali, flessibili e «multi-task», strutture organizzative meno gerarchiche e la tecnologia come mezzo per una trasformazione guidata e governata dalle persone.