Un’interessante metafora nautica ad opera di Maurizio Pimpinella, Presidente dell’Associazione Italiana Istituti di Pagamento e Moneta Elettronica, durante il convegno Retail Now, Digital Markering & Retail, tenutosi il 9 giugno, presso la Deloitte Greenhouse, a Milano.

“Le mie prime traversate sono state a bordo di American Express nel 1988 e di Diners international nel 1999: posso dire che in Italia eravamo dei veri pionieri, degli esploratori nell’identificare soluzioni e processi di incasso e di pagamento al di fuori delle normali emissioni delle carte di credito come, ad esempio, i processi di rendicontazione per le spese dei viaggi inserite nelle policy aziendali delle grandi corporation, ed ancora soluzioni nel settore turistico, nelle reti di distribuzione, nella grande distribuzione, abbiamo prodotto sistemi di pagamento evoluti tramite carte di pagamento con loyalty, cash-back e credito” ha chiosato il Presidente Pimpinella durante la Tavola Rotonda a conclusione dell’evento, aggiungendo che “Tuttavia, il mercato aveva dei porti sicuri, degli approdi conosciuti ed evidenti: le banche e gli emittenti di carte di pagamento per i correntisti . Era semplice orientarsi in questo modo”.

“Oggi, tutto è diverso: siamo passati dal mare, all’oceano. I confini un tempo tracciati, non esistono più. Ecco entrare nel campo di regata i top player della tecnologia: Google, Amazon, Facebook, Apple, PayPal accanto agli operatori tradizionali” prosegue Pimpinella, “Si tratta di equipaggi altamente tecnici che hanno drasticamente allargato il raggio di azione. Pensate alla mole di dati in possesso di questi colossi high-tech e social: conoscono, legittimamente poiché da noi autorizzati, le nostre abitudini di vita, i posti che frequentiamo e le persone con cui trascorriamo il nostro tempo. Aggregando queste informazioni, tutte insieme, è possibile tracciare dei profili fedelissimi della nostra persona, “oro colato” per il marketing e quindi per la vendita di dati a terzi.

Ma non è così, o perlomeno, non è più solamente questo il business di questi operatori, si stanno sostituendo ai provider tradizionali di servizi. Giusto per citare qualche esempio: Messenger di Facebook conta 900 milioni di utenti solamente nel mercato USA. Un semplice sistema di messaggistica, giusto? Niente affatto: tramite questa applicazione è possibile effettuare bonifici da un profilo all’altro. Questo configura Facebook come un operatore finanziario a tutti gli effetti.

Ed ancora: sapete quale delle aziende che prima ho citato opera come una vera e propria banca? E’ quella da cui, probabilmente, avrete ordinato proprio ieri un classico della letteratura, o l’ultimo saggio sulla digitalizzazione: si tratta di Amazon. Infatti, è in grado di esercitare erogazione di credito, tramite un programma di prestiti per rivenditori terzi. Proviamo però a spostarci, nello specifico dentro le nostre tasche, nei nostri Smartphone. Se poteste scrivere direttamente ad un’azienda, per esempio una compagnia aerea, e chiedere direttamente un’offerta ad hoc per voi, acquistabile in un click, meglio un tap, ecco, indovinate chi ci sta pensando? Whatsapp”.

Dopo aver sottolineato l’importanza delle startup FinTech nel panorama del settore, “Siamo circondati da ‘corsari’ di startup FinTech. Inizialmente viste come una minaccia, le startup FinTech si stanno dimostrando il più fido alleato delle banche: sono piccole aziende dall’alto contenuto tecnologico in grado di confezionare soluzioni sartoriali per ogni cliente, così da potenziare la flotta bancaria e permettergli di arrivare laddove prima era impensabile”, il Presidente continua con alcuni esempi, chiedendo ai partecipanti di immaginare “Vari risparmi di tempo nel quotidiano, per dire, evitare di dover cercare delle monete alla fila del supermercato, poter pagare un bollettino agevolmente su internet o dal vostro tabaccaio di fiducia con delle App che agevolano il processo di pagamento e lo stesso si dica per multe e rette universitarie. Queste non sono soluzioni ai problemi di ogni giorno, ma le conseguenze di una soluzione per rendere l’Italia un posto migliore: avere un sistema di tecnologie di incasso e pagamento all’avanguardia” rinforzando la linea sul ruolo indispensabile delle Istituzioni, le quali devono veicolare il più possibile un messaggio chiaro: “La consapevolezza e la cultura, unite alla tecnologia, generano libertà, e non vi è libertà senza quella economica e finanziaria”.

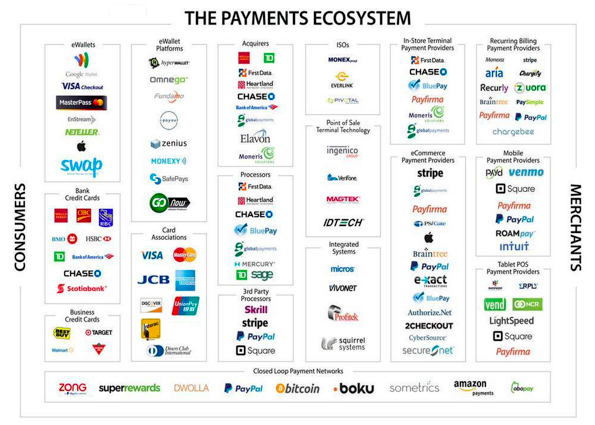

Quello che emerge è l’esistenza di un ecosistema complesso, in grado di connettere banche, aziende, cittadini ed Istituzioni.

Proprio per questo motivo, conclude Pimpinella: “E’ giunto il momento di riconoscere che tutti noi abbiamo delle responsabilità in merito: attiviamoci affinché le operazioni di pagamento non rappresentino più un momento di frizione tra le parti coinvolte, bensì un’occasione per unire, condividere visioni ed opportunità in un mondo, un oceano, in continua evoluzione”.