E’ stata presentata oggi la nona edizione del Rapporto Verso un’Italia Cashless, casi d’uso e ruolo di cittadini, imprese ed esercenti a cura della Community Cashless Society di The European House – Ambrosetti.

Tra i principali dati emersi

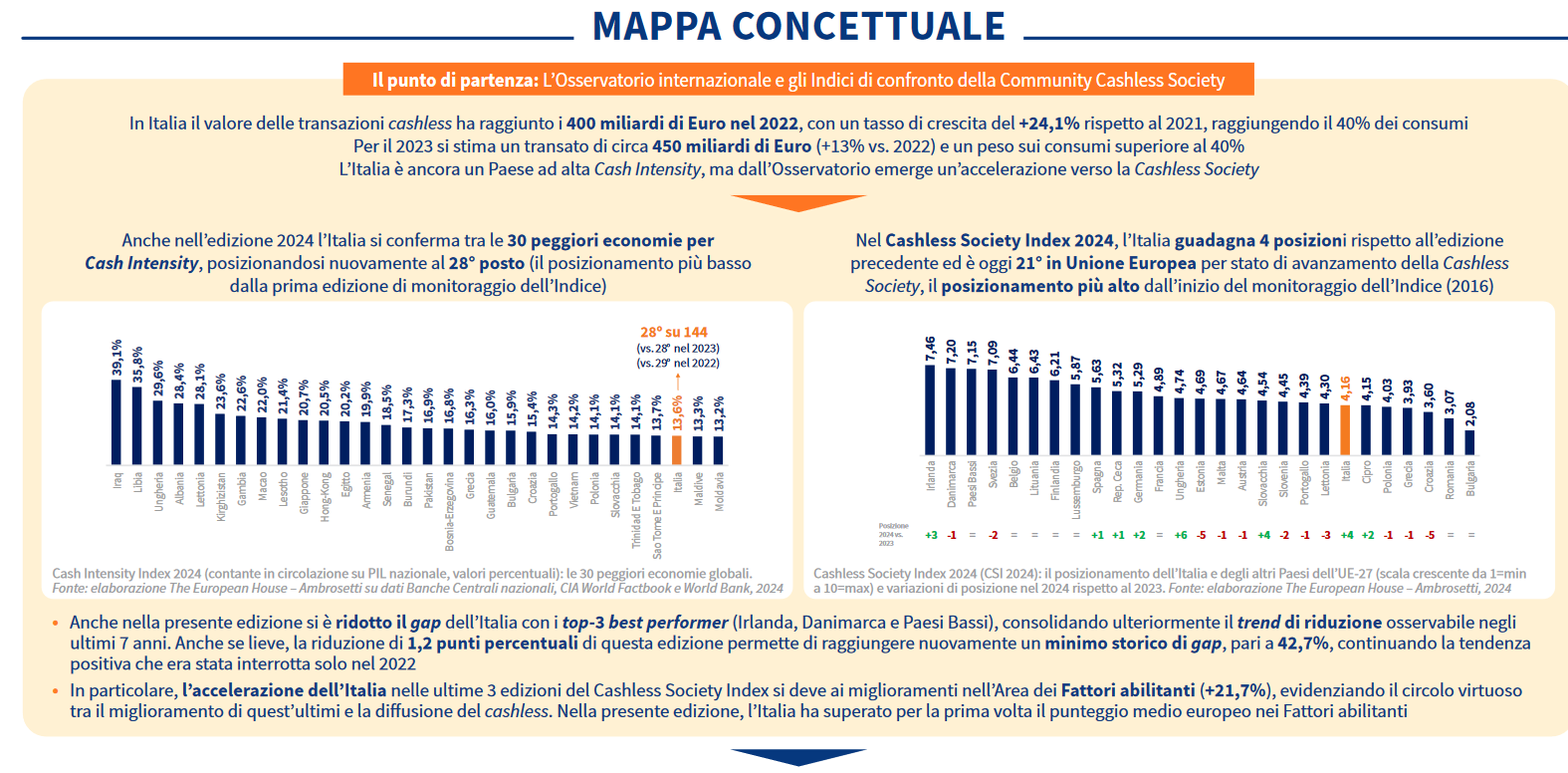

L’Italia si conferma nel Cash Intensity Index tra le 30 peggiori economie con più alta incidenza del contante e un valore più alto rispetto alle medie di tutte le aree geografiche (Nord America, Centro-Sud America, Europa, Asia-Oceania) guadagnando però quattro posizioni nel Cashless Society Index dove si attesta al 21° posto – il più alto di sempre nell’Indice – grazie a un miglioramento della connettività, ai progressi nei valori transati e all’abitudine al cashless degli italiani: la velocità di sviluppo dell’Italia è raddoppiata nell’ultimo anno, raggiungendo valori in linea con la media europea (Cashless Society Speedometer).

I fattori trainanti la crescita dei pagamenti digitali vedono

- al primo posto l’e-commerce, con oltre 1 italiano su 2 che afferma di aver fatto maggiormente ricorso al canale online nell’ultimo anno per i propri acquisti;

- seguono i pagamenti in modalità P2P, che rappresentano oggi il canale preferito – solo dopo le carte di credito/debito – da 1 italiano su 2 per effettuare pagamenti online

- mentre il Buy Now Pay Later (BNPL) si sta affermando sempre di più come nuova soluzione di pagamento con 7 italiani su 10 che vi hanno fatto ricorso nell’ultimo anno.

“I risultati dell’edizione 2024 del Rapporto restituiscono la fotografia di un’Italia a due velocità: se, da una parte, quasi l’80% della Generazione Z utilizza pagamenti cashless, dall’altra si mantiene una certa attitudine all’uso del contante soprattutto tra la popolazione over-60 e in alcune aree geografiche del Paese come il Sud Italia. Tra i motivi, anche i bias culturali che vedono nel digitale un rischio maggiore di frodi. Tuttavia, stiamo andando incontro a una società sempre più cashless, un approdo che ha anche il vantaggio di essere sostenibile poiché l’impatto ambientale di una transazione cashless è inferiore del 21% rispetto a una in contanti. E d’altra parte è ormai aperto anche il dibattito sulla Central Bank Digital Currency, una nuova forma di valuta in forma digitale emessa dalle Banche Centrali per semplificare le transazioni e i trasferimenti digitali. Al 2023 sono 130 i Paesi che stanno considerando il lancio di una propria valuta digitale, con l’UE che ha proposto di introdurre un Euro Digitale da affiancare al contante facendo leva sull’integrazione con la digital identity. Insomma, il processo è avviato e a trarne beneficio sarà la società nel suo insieme” – afferma Valerio De Molli, Managing Partner e CEO di The European House – Ambrosetti.

I consumatori e i pagamenti digitali cashless

La survey ha coinvolto un campione formato da 1.000 cittadini. Nel 2024 si conferma il consolidamento iniziato nel 2020 con la quota di italiani che dichiara di voler aumentare il ricorso al cashless, pari a oltre il 70% per il terzo anno consecutivo, posizionando l’Italia in una fase di adozione di massa all’interno della Cashless Society Ladder. L’incremento della preferenza verso il cashless è spinto dai pagamenti innovativi (digital wallet e P2P) che hanno quintuplicato il loro peso sul totale negli ultimi 5 anni (da 2% a 10,7%). Circa 3 italiani su 5 riportano di aver aumentato l’utilizzo dei pagamenti cashless rispetto all’anno precedente, e oltre 1 italiano su 2 afferma di voler ridurre l’utilizzo del contante nei prossimi anni. 3 italiani su 5 scelgono di utilizzare il cashless principalmente per velocità e comodità.

Dall’indagine emerge come la popolazione compresa tra i 18 e i 24 anni sia quella che utilizza i pagamenti cashless più spesso con una frequenza del 63,4% durante l’anno. I pagamenti cashless rappresentano comunque un fattore di «attrattività» per i consumatori: ben 3 italiani su 4 ritengono «importante» o «molto importante» la possibilità di pagare in modalità cashless presso gli esercizi commerciali. Infatti, la principale motivazione che spinge gli esercenti ad aumentare questa tipologia di pagamento è proprio l’incremento della domanda da parte dei clienti. Per quanto riguarda la sicurezza, i cittadini italiani assegnano ai pagamenti cashless un livello di sicurezza ancora pari a quello del contante e il timore di possibili frodi rappresenta per 4 italiani su 10 il maggiore ostacolo alla diffusione del cashless nel Paese.

Le aziende italiane: alta maturità digitale ma manca una visione strategica

Nella presente edizione, la Community ha deciso di realizzare una survey rivolta alle aziende italiane dalla quale emerge un’auto-percezione elevata del proprio grado di maturità digitale. In particolare, il 45,9% ritiene di avere un livello di maturità digitale medio-alto o alto, ma per 7 aziende su 10 la digitalizzazione è circoscritta alla gestione dei clienti e dei fornitori, mentre solo poco più di 1 azienda su 3 fa ricorso al canale digitale anche per attività più strategiche come la profilazione dei clienti e il digital marketing. E così meno di 1 azienda su 2 (il 45,8%) investe in digitalizzazione un valore inferiore all’1% del proprio fatturato, un valore che sale a oltre 7 aziende su 10 (71,4%) se si considerano quelle che investono meno del 5%. A conferma di ciò, solo 1 azienda su 4 (il 25,6% del totale) sta sperimentando attualmente soluzioni digitali innovative, a fronte di un 74,4% di imprese in cui, invece, questo processo di sviluppo digitale non è in corso. Solo il 7,2% delle imprese ha già attivato canali digitali per l’e-commerce B2B, mentre il 5,2% sta iniziando ad attivare questa opzione.

Un ruolo cruciale è giocato dalla mancanza di interesse strategico, ritenuto l’ostacolo più significativo per 2 aziende rispondenti su 3 all’implementazione di soluzioni B2B. Relativamente all’e-commerce B2C, l’adozione (tra le aziende che prevedono tale componente) risulta maggiore rispetto a quella B2B e pari al 17,4% contro il 13,4% del B2B. Infine, per 2 aziende su 5 (il 40,7%) l’integrazione dei due canali (B2B e B2C) è un tema strategico da affrontare: il 28,2% delle aziende lo sta già affrontando e il 12,5% si propone di affrontarlo nel breve-medio termine.

La sostenibilità del cashless

Oltre 7 italiani su 10 non sono a conoscenza della maggiore sostenibilità del cashless rispetto al contante, misurabile attraverso le minori emissioni di CO2 (-21% per singola transazione). Ma anche in questo caso, i pagamenti digitali rappresentano la scelta migliore: se in Europa tutti i pagamenti in contante fossero sostituiti con carta si risparmierebbero oltre 200 milioni di kg di CO2 l’anno e in Italia 28 milioni di kg di CO2.

Facendo leva su uno studio della Banca Centrale Olandese, che ha realizzato un impact assessment rappresentato dai grammi di CO2 emessi per singola transazione, l’impatto ambientale risulta pari a 4,6 g/ CO2 per una transazione in contanti e 3,8 g/ CO2 per una transazione cashless. Sulla base di questi input, è stato stimato che nel 2022 le emissioni totali in Europa da transazioni in contante sono pari a circa 1,2 miliardi di kg di CO 2 (un valore comparabile alle emissioni dell’intero settore di produzione dei metalli in Italia). Con riferimento all’Italia, essa rappresenta la 2a economia europea per emissioni totali di CO2 generate dai pagamenti in contante (160,8 milioni di kg, il 14,2% del totale UE) dietro solo la Germania (232 milioni di kg).

Pertanto, se tutti i pagamenti in contante venissero sostituiti da transazioni cashless, il totale della riduzione delle emissioni in Europa corrisponderebbe a 190,4 milioni di kg di CO2 risparmiati, pari circa alle emissioni di CO2 del settore di raccolta, trattamento e fornitura dell’acqua in Italia. Il risparmio netto ottenibile grazie alla piena adozione delle transazioni cashless (considerando quindi sia il risparmio delle emissioni da pagamenti in contanti sia l’aumento delle emissioni da pagamenti cashless) sarebbe pari a 28,0 milioni di kg di CO2, riconducibile alla riduzione delle emissioni dei pagamenti in contanti (-160,8 milioni di kg di CO2) e all’aumento delle emissioni dei pagamenti cashless (+132,8 milioni di kg di CO2) che sostituirebbero quelli in contanti. Le voci del contante che pesano in particolare sull’impatto ambientale sono per il 45% le spese di trasporto, per il 35% l’elettricità utilizzata per i bancomat, per il 17% le materie prime. Dal 2015 al 2022, il contributo della Cashless Revolution alla sostenibilità è riassumibile in un risparmio di 25,8 milioni di kg di CO2.

Perché i pagamenti cashless diminuiscono il VAT gap

Giova anche ricordare che secondo gli ultimi dati rilasciati dalla Commissione Europea, nel 2021 permangono gravi evidenze in Europa, e soprattutto in Italia, in termini di economia non osservata e di VAT gap nonostante la forte riduzione complessiva di questi indicatori in tutti i Paesi europei. L’economia non osservata ha implicazioni sul “VAT gap”, ovvero la differenza tra il valore di IVA attesa per lo Stato e l’IVA effettivamente riscossa. Secondo gli ultimi dati disponibili rilasciati dalla Commissione Europea, l’Italia detiene anche quest’anno il primato negativo, con un IVA evasa pari a 14,6 miliardi di Euro (il 24,1% del totale europeo) e rimane la prima delle grandi economie d’Europa per peso del VAT gap sul proprio PIL.

L’adozione dei pagamenti cashless si è rivelata comunque uno strumento efficace nel ridurre il VAT gap. In generale, l’Unione Europea ha riportato nel 2021 un tasso di crescita del transato cashless del +17,1%, per un controvalore complessivo di 3 trilioni di Euro. A sua volta, nello stesso anno, il peso del transato cashless sul PIL è aumentato di +1,7 punti percentuali, per un valore pari a 21,1%. In parallelo sono cresciuti anche i pagamenti e-commerce (+17%), raggiungendo un valore complessivo di 650 miliardi di Euro.

Infine, la percentuale delle aziende che usano la fatturazione elettronica è incrementata di 10 punti percentuali, per un valore pari al 33% del totale. Non è un caso, dunque, che quasi tutti i Paesi europei che hanno aumentato il ricorso al cashless hanno riportato una diminuzione del VAT gap, mostrando una correlazione positiva tra l’adozione dei pagamenti cashless e la riduzione del sommerso.

I quattro livelli di proposte

All’interno dell’edizione 2023/2024, la Community ha inoltre individuato quattro livelli di proposte declinate secondo i diversi target per promuovere la transizione verso la Cashless Society.

- Per quanto riguarda i cittadini, si propone di introdurre un Cashback «selettivo» sui settori a più alta evasione quali, ad esempio, commercio, turismo, Terzo Settore, agroalimentare, servizi alle persone, logistica e trasporti, con un particolare focus in quest’ultimo caso sulla mobilità urbana (TPL e sosta).

- L’introduzione di un Cashback “targettizzato” in questi settori potrebbe favorire una maggiore trasparenza e un più ampio ricorso ai pagamenti cashless, prevedendo l’obbligo di inclusione dei terminali per pagamenti nei bandi di gara dedicati alla mobilità urbana, e incentivi per chi utilizza pagamenti cashless nel TPL e nella sosta.

- Per gli esercenti, prevedere degli incentivi per la digitalizzazione legati all’aumento del transato cashless nella propria attività, come la previsione di soglie di fatturato cashless oltre i quali è possibile accedere al godimento di determinati vantaggi fiscali e l’introduzione di meccanismi premianti per gli esercenti che riportino una soglia di fatturato cashless in aumento rispetto all’anno precedente.

- Per le aziende, favorire l’integrazione dei pagamenti cashless e promuovere l’accesso a piattaforme e-commerce B2C/B2B tramite l’attivazione di processi di comunicazione e sensibilizzazione sui benefici associati alla diffusione dell’e-commerce e la creazione di una tassonomia e di «use-case» disponibili per cittadini e imprese per sensibilizzare sui benefici (economici e sociali) associati alla diffusione e all’adozione del commercio elettronico. Più in generale, il Sistema-Paese deve fare leva sulla sostenibilità per promuovere i pagamenti cashless creando, di concerto con il Ministero dell’Economia e delle Finanze, l’Agenzia delle Entrate e le Associazioni di categoria, le condizioni normative e legali per dematerializzare l’erogazione dello scontrino cartaceo. Infine, si propone di riportare il limite di utilizzo del contante a 1.000 Euro come misura antiriciclaggio.