")

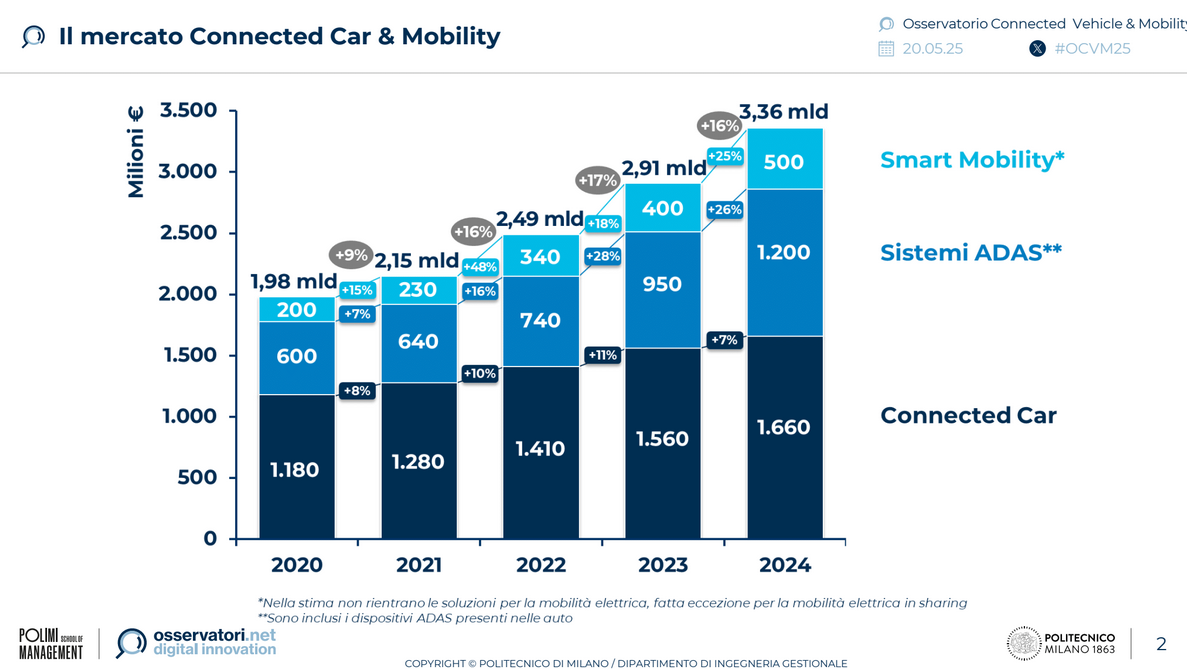

Il mercato italiano delle auto connesse e della mobilità smart continua a crescere. Nel 2024 ha raggiunto 3,3 miliardi di euro, +16% rispetto al 2023, in linea con i trend osservati nei principali Paesi occidentali che presentano una crescita tra il 10% e il 20%. Un mercato che include le soluzioni per l’auto connessa (1,66 miliardi di euro, +7%), i sistemi ADAS integrati nelle nuove vetture, come la frenata automatica di emergenza o il mantenimento di corsia (1,2 milioni di euro, +26%), ma anche le soluzioni Smart Mobility nelle città, ad esempio per la gestione dei parcheggi e la sharing mobility (500 milioni di euro +25%). A fine 2024 nel nostro paese si contano 17,7 milioni auto connesse, poco meno di metà del parco circolante (44%), una ogni tre abitanti.

Sono in atto profondi cambiamenti nel settore connected car & mobility

Il mercato è stagnante, con poco più di 1,5 milioni di veicoli venduti in Italia nel 2024 (-0,5%), ben al di sotto dei livelli pre-pandemia, e anche il primo quadrimestre del 2025 (gennaio-aprile) presenta numeri simili, con una flessione del -0,6% sullo stesso periodo 2024. La transizione verso la mobilità a zero emissioni non mostra concreti segni di accelerazione: le vetture elettriche pure (BEV) o ibride plug-in (PHEV) immatricolate nel 2024 si fermano a quota 7,5%, seppure in accelerazione nei primi mesi 2025 (9,7%), con un parco circolante di 624mila vetture, solo l’1,5% del totale, I principali ostacoli per gli italiani all’acquisto di auto elettriche sono i costi: non solo il prezzo di vendita (26%), ma anche le spese di ricarica (19%) e manutenzione (17%).

In questo scenario, il 44% degli italiani possiede già un’auto connessa con almeno una funzionalità smart. E oltre metà (55%) utilizzerebbe un’auto a guida autonoma nei prossimi anni. Ma c’è anche il 57% che sarebbe disposto a rinunciare del tutto a una propria vettura se i mezzi pubblici passassero più frequentemente. Mentre la normativa europea sullo stop alle auto diesel e benzina entro il 2035 non spaventa troppo: solo il 10% dei consumatori si adeguerà fin da subito, il 34% preferisce attendere che le vetture elettriche diventino più convenienti e affidabili prima di prenderle in considerazione, mentre poco meno della metà (48%) utilizzerà il più possibile la vettura attuale o ne comprerà una nuova, sempre con motore a combustione, poco prima della deadline.

Nell’ambito della gestione delle flotte aziendali, il 43% dei fleet manager mette a disposizione dei dipendenti veicoli elettrici o ibridi, il 30% dispone di una flotta connessa e solo il 7% delle grandi aziende ha integrato soluzioni di Intelligenza Artificiale per gestire il parco auto, con un ulteriore 22% che si dichiara interessato a esplorare questa possibilità in futuro.

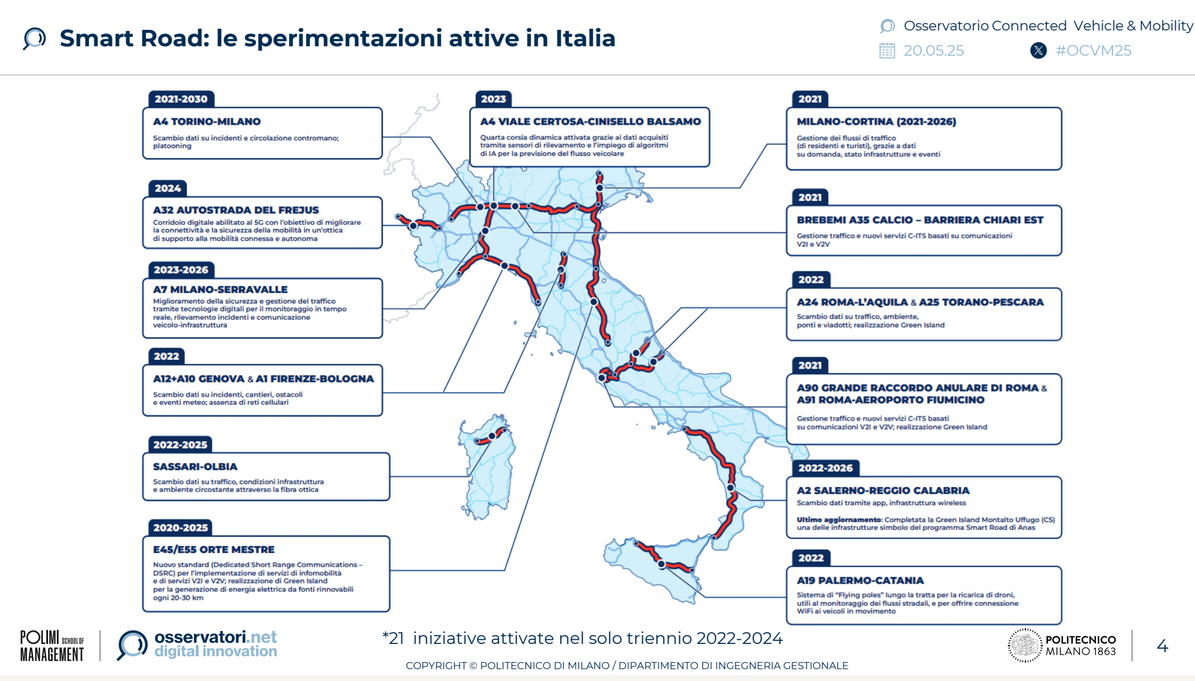

Parallelamente, prendono piede i progetti di Smart Mobility e Smart Road, supportati dall’espansione delle reti V2X, dall’avanzamento delle tecnologie di guida autonoma e da iniziative strategiche a livello nazionale. Il 65% dei comuni italiani ha avviato progetti di Smart Mobility nell’ultimo triennio, ma solo il 29% sfrutta i dati raccolti a livello informativo. Cresce la sperimentazione delle Smart Road: sono 166 i progetti censiti a partire dal 2017 a livello globale, ben 46 lanciati nel 2024. In Italia si contano 21 iniziative attivate nel solo triennio 2022-2024.

Dati dell’Osservatorio Connected Vehicle & Mobility

Sono alcuni risultati della ricerca dell’Osservatorio Connected Vehicle & Mobility del Politecnico di Milano, presentata oggi durante il convegno: “Essere o non essere: il dilemma della mobilità tra innovazione e adattamento”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation della POLIMI School of Management (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

“Il settore della mobilità sta vivendo una trasformazione senza precedenti, trainata dall’innovazione tecnologica e da un contesto economico in continua evoluzione – spiega Giulio Salvadori, Direttore dell’Osservatorio Connected Vehicle & Mobility – La necessità di garantire, al tempo stesso, sostenibilità economica e ambientale sta ridefinendo strategie e modelli di business, costringendo tutti gli attori del settore ad adattarsi rapidamente. In Europa, e in particolare nel nostro Paese, la diffusione dei veicoli elettrici procede a rilento, frenata da costi elevati e dalla necessità di migliorare l’esperienza utente”.

“In uno scenario a luci e ombre, connettività, dati e Intelligenza Artificiale saranno sempre più centrali per fornire ai consumatori esperienze d’uso personalizzate e accessibili – aggiunge Giovanni Miragliotta, Responsabile scientifico dell’Osservatorio Connected Vehicle & Mobility –. Il futuro della mobilità passa da infrastrutture intelligenti, servizi digitali e una maggiore attenzione al consumatore, con l’obiettivo di bilanciare innovazione e sostenibilità per rilanciare l’industria”.

Auto connesse

Tra le 17,7 milioni di vetture connesse in Italia, 5,6 milioni lo sono nativamente tramite SIM in ambito consumer (+10% rispetto al 2023), poi ci sono 1,6 milioni di auto aziendali connesse per il fleet management (+7%) e 10,5 milioni di box GPS/GPRS per la localizzazione e la registrazione dei parametri di guida con finalità assicurative (+2%). L’evoluzione dell’offerta di soluzioni procede rapidamente, con un numero sempre maggiore di aziende capaci di raccogliere e valorizzare grandi quantità di dati provenienti da veicoli e infrastrutture connesse. A fine 2024, il fatturato generato dalla vendita di servizi ha raggiunto 750 milioni di euro, pari al 22% del totale.

A livello internazionale, le auto nativamente connesse con SIM a bordo raggiungono quota 400 milioni nel 2024 (+14% rispetto al 2023). Questa rapida diffusione, abbinata alla crescita dei veicoli elettrici, sta spingendo anche gli enti regolatori a imporre obiettivi e target rilevanti. Ad esempio, nell’aftermarket, è in corso di implementazione la norma europea che porterà alla certificazione “Sermi” per officine e autoriparatori: dal 1° febbraio 2025 anche in Italia ogni dipendente autorizzato può accedere ai dati su riparazione e manutenzione (RMI) delle case automobilistiche con un unico certificato standard. Mentre per veicoli commerciali pesanti dal 1° gennaio 2025 c’è l’obbligo di adottare la seconda generazione del tachigrafo digitale, la scatola nera che memorizza le informazioni relative a velocità, guasti e dati tecnici del mezzo.

Cosa vogliono i consumatori

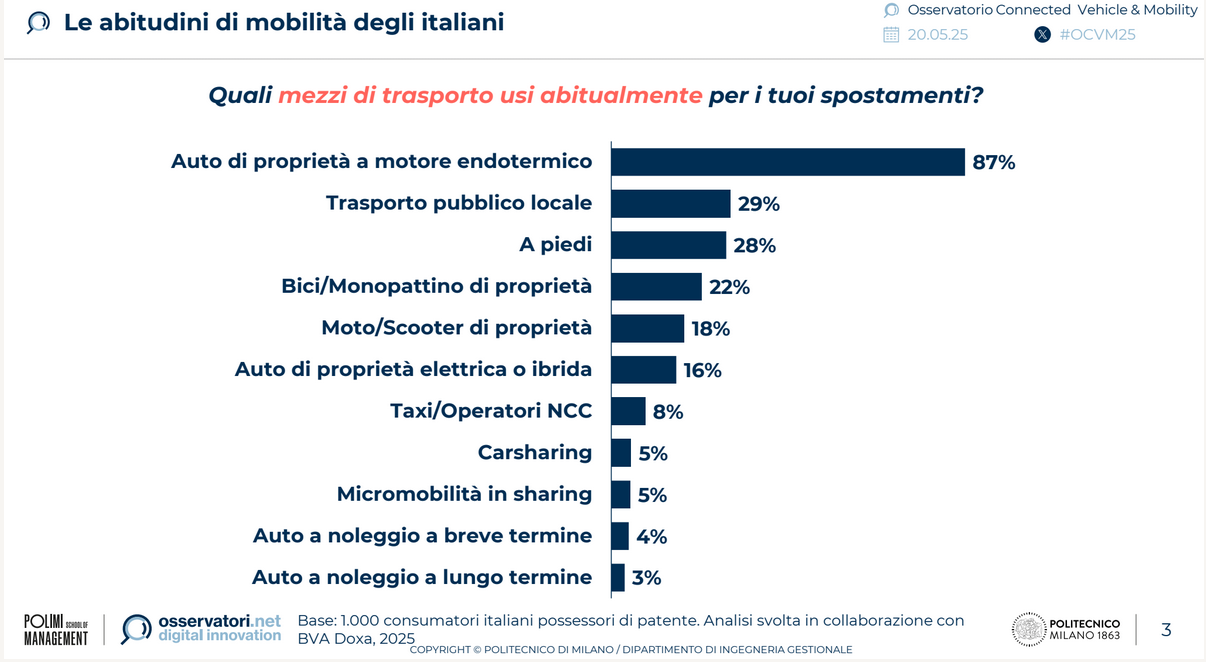

Dall’indagine condotta dall’Osservatorio in collaborazione con BVA Doxa su un campione di 1.000 italiani individui con età compresa tra 18 e 74 anni, emerge che l’87% degli utenti utilizza una vettura con motore a combustione come mezzo di trasporto principale per gli spostamenti. L’occasione più frequente di utilizzo è la tratta casa-lavoro (38%), mentre a seguire troviamo le aree poco servite da mezzi pubblici e/o in sharing (37%). L’assenza di alternative valide è il principale ostacolo alla riduzione dell’uso dell’auto privata in città. Infatti, il 57% degli italiani (in crescita di 12 punti) sarebbe disposto a rinunciare alla propria vettura se i mezzi pubblici passassero più frequentemente.

Di fronte alle limitazioni indette dalla Commissione Europea per il 2035 sullo stop alla vendita di auto con motore a combustione interna, molti consumatori sono ancora scettici: il 48% non è influenzato dalla normativa e sceglie di utilizzare il più possibile la propria auto o di comprarne una a motore a combustione poco prima della deadline. Solo il 10% vuole adeguarsi fin da subito, mentre il 34% preferisce attendere che le vetture elettriche diventino più convenienti ed affidabili prima di prenderle in considerazione.

Ben il 95% degli acquirenti di auto elettriche o ibride è complessivamente soddisfatto (voto tra 6 e 10) dell’acquisto, ma ancora poco più di 1 utente su 4 lo è solo parzialmente (voto 6-7). Ne emerge un cauto ottimismo, ma restano barriere da superare per rendere l’acquisto realmente vantaggioso e privo di vincoli. Tra le principali criticità, il fattore economico è predominante e non si limita al momento dell’acquisto: il prezzo è percepito ancora troppo elevato rispetto al reale valore del veicolo (26%), le spese di ricarica (19%) e manutenzione (17%) risultano superiori alle aspettative.

Il 44% degli italiani possiede una vettura con almeno una funzione smart, in linea con gli anni precedenti. Ma cresce il numero di utenti (92%) che utilizza regolarmente queste funzionalità nelle auto. I più utilizzati sono i sistemi di infotainment (90%), seguono le soluzioni per monitorare lo stato della ricarica elettrica (83%) e i sistemi avanzati di assistenza alla guida (ADAS, 79%). Le auto connesse sono sempre meno percepite come invasive: il 61% (+7%) è disposto a condividere i dati di guida in cambio di servizi a valore aggiunto.

In futuro, avremo vetture connesse e sempre più autonome: il 55% utilizzerebbe auto a guida autonoma, ritenendole più sicure (47%), affidabili (36%) e in grado di parcheggiarsi autonomamente (33%). Chi si oppone esprime preoccupazioni sulla perdita del controllo del veicolo e alla sicurezza, preferendo ancora la guida tradizionale.

La Smart Mobility

A fine 2024, sono 21 (78%) i Paesi europei che hanno sviluppato strategie di Smart Mobility e realizzato documenti nazionali dedicati al tema, soprattutto nell’ambito della mobilità elettrica (70%), della gestione del traffico (52%) e delle piattaforme centralizzate per la rielaborazione di dati (37%). In Italia, la Smart Mobility è inclusa nella Strategia Nazionale per lo Sviluppo Sostenibile e nel Piano Strategico Nazionale della Mobilità Sostenibile (PSNMS), ed è oggetto di più di una Missione del Piano Nazionale di Ripresa e Resilienza (PNRR). E il tema è centrale per i comuni italiani: più di 4 su 5 (78%) con popolazione superiore a 15.000 abitanti lo considerano molto rilevante o fondamentale.

Al tempo stesso, si diffondono le iniziative: i comuni che hanno avviato progetti raggiungono quota 36% nel 2024 (+4% vs 2023, +18% vs 2022) e più di 3 comuni su 5 (65%) hanno avviato almeno un progetto nel triennio 2022-24. Le più consolidate sono le applicazioni di mobilità elettrica (70%), sharing mobility (57%) e gestione del traffico (49%), con iniziative in fase di adozione da parte delle città o già completamente integrate nella strategia complessiva di mobilità.

Centrale è la capacità di valorizzare i dati raccolti: il 29% dei comuni italiani non utilizza i dati generati dai progetti, anche se il 25% (+9%) vuole utilizzarli in futuro, riconoscendone l’importanza strategica. Tra coloro che già li utilizzano, il 33% li impiega per finalità interne, mentre cresce l’uso per offrire servizi ai cittadini o condividerli con altre società (26%). Tuttavia, ad oggi la modalità di utilizzo prevalente è di tipo informativo o diagnostico: ancora nessun comune utilizza i dati in modo predittivo, sfruttando l’Intelligenza Artificiale, e quasi un comune su due (48%) non ha intenzione di utilizzarla in futuro.

Le Smart Road

La strategia europea per perseguire gli obiettivi di efficienza, sicurezza e sostenibilità nella mobilità emerge anche attraverso le sperimentazioni in ambito Smart Road, sempre più diffuse e innovative: dei 166 progetti censiti a partire dal 2017 a livello globale, ben 46 sono stati lanciati nel 2024, in crescita rispetto ai 44 del 2023 e ai 28 del 2022.

I principali obiettivi delle iniziative avviate riguardano la sicurezza stradale, il maggior comfort per chi guida, l’ottimizzazione dei flussi di traffico, la possibilità di ottimizzare la manutenzione dell’infrastruttura stradale e la riduzione dell’inquinamento.

“In ambito Smart Road, l’evoluzione delle tecnologie V2X giocherà sicuramente un ruolo chiave. – commenta Monica Nicoli, Responsabile scientifico dell’Osservatorio Connected Vehicle & Mobility –. I veicoli e le infrastrutture saranno in grado di condividere in tempo reale grandi volumi di dati, aumentando la capacità di coordinamento delle manovre in scenari complessi di mobilità e rendendo la comunicazione robusta, versatile, sicura ed efficiente”.

In Italia sono 21 le iniziative attivate nel solo triennio 2022-2024, a riprova dell’impegno e dell’interesse del Paese su questo fronte.

2024/1689: la nuova disciplina Europea sull’intelligenza artificiale.")

")