L’analisi del Budget IT allocato dalle imprese end-user è da sempre uno degli elementi distintivi dell’Assintel Report, che ha introdotto quest’anno l’analisi del Budget IT complessivo per analizzarne la ripartizione per finalità di spesa, elemento che ora è rapportato invece con il turnover d’impresa, KPI universalmente riconosciuto per verificare l’incidenza percentuale media, e quindi l’importanza dell’Information Technology nell’intera organizzazione.

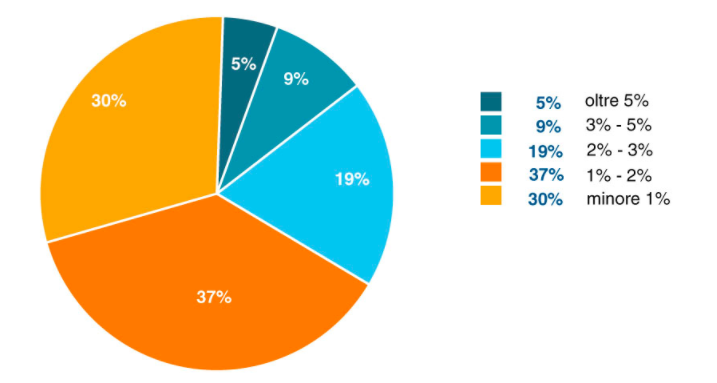

Le imprese considerate best in class, ovvero in cui il Budget IT Complessivo supera il 3% del fatturato, costituiscono ben il 14% del panel di 1000 imprese, e ben il 5% dei rispondenti valuta la Spesa IT della propria organizzazione superiore al 5% del fatturato [Figura 01]. A queste valutazioni positive si deve evidenziare che il 30% del panel indica un valore che non raggiunge l’1% del fatturato, risultato decisamente carente nell’attuale contesto competitivo, in cui la tecnologia diventa fattore abilitante fondamentale, per tutte quelle aziende in cui il core business non si limita alla produzione di commodity. A questo cluster si somma un folto gruppo (37%), in cui il Budget oscilla in valori mediamente bassi, compresi tra l’1% ed il 2% del fatturato aziendale, anche se un 19% di rispondenti si posiziona in una situazione di maggiore respiro, con Budget compresi tra l’1% ed il 2% del giro d’affari.

Figura 01 Budget IT Complessivo: incidenza percentuale media sul Fatturato

% di rispondenti sul panel totale

D: Qual è l’incidenza media attuale del Budget IT Complessivo sul Fatturato dell’azienda?

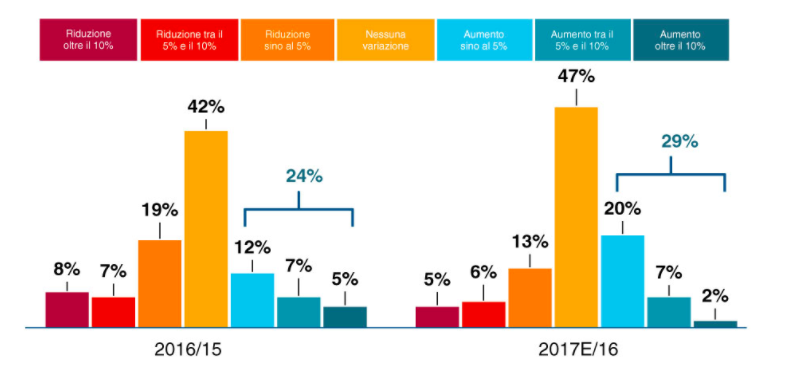

In Figura 02 è stato inoltre chiesto ai 1000 Direttori IT del panel il grado di variazione del Budget IT Complessivo 2016 rispetto alla dimensione 2015, e il grado di variazione atteso in prospettiva per il 2017. Dalle risposte si può evidenziare una sostanziale situazione di “stasi” rispetto all’anno precedente, in cui il Budget IT rimane nel 42% dei casi invariato rispetto al 2015. Tuttavia, il 34% dei rispondenti indica un decremento della quota di spesa disponibile, anche se per lo più limitata ad una riduzione fino al 5%, mentre è stato registrato un incremento delle voci di Spesa IT complessivamente pari al 24%.

I Responsabili IT intravedono un quadro maggiormente positivo per il 2017, con una sostanziale diminuzione del 10% delle quote di Budget in decrescita, ed al contempo prevedono che il Budget IT Complessivo, dal 5% ad oltre il 10%, crescerà in maniera aggregata dal 24% al 29%.

I dati relativi al 2016 sembrano delineare uno scenario di “autoconservazione” delle voci di spesa dedicate all’IT, e possono quindi far pensare ad una battuta di arresto nel processo d’innovazione delle imprese italiane. Nel corso degli ultimi anni, la pervasività del digitale all’interno delle strutture aziendali ha fatto sì che gli investimenti in Tecnologia e Innovazione si siano diffusi trasversalmente all’interno della struttura organizzativa facendo sì che gli stessi Direttori IT ammettono di non avere completa ownership di tutti i progetti tecnologici in atto nella propria organizzazione. Il Budget IT Complessivo dichiarato quindi dal Direttore IT può ragionevolmente escludere altre iniziative sotto il diretto controllo di altre Figure aziendali. Questo a ulteriore dimostrazione di come l’IT in azienda non possa costituire una Funzione accessoria, ma debba consistere in un insieme di Servizi abilitanti processi, azioni e comportamenti aziendali, pena il rischio di “malfunzionamenti” nell’intero business aziendale.

Figura 02 Budget IT Complessivo: variazione percentuale su base annuale

%, N. imprese del panel totale = 1000

Ovviamente, questa analisi si riferisce all’intero panel di 1000 imprese, senza distinzione per classe dimensionale. È opportuno quindi evidenziare come la dimensione aziendale influenzi in maniera notevole sulle modalità con cui vengono prese le decisioni in merito all’IT, dove ci si aspetta che in Imprese Top e Medio Grandi, per inerenti complessità organizzative, si associ una maggiore concentrazione verso le fasce superiori d’incidenza media su fatturato.

in azienda")