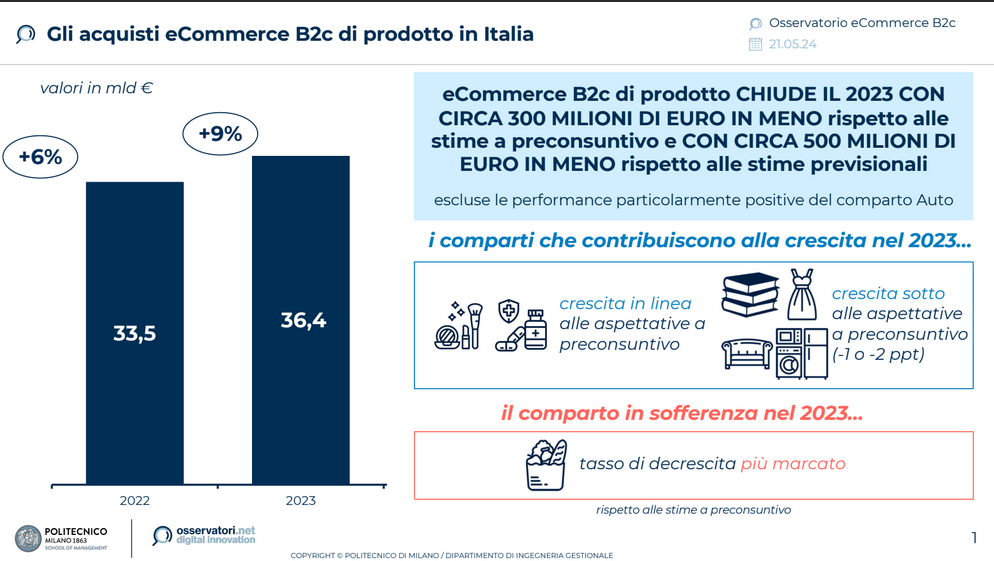

Quest’anno gli acquisti online di prodotto stanno in ottima salute: il loro valore è di circa 38,6 miliardi di euro, +6% rispetto al 2023. I settori più performanti? Il settore dell‘Arredamento e home living si distingue come il migliore dell’eCommerce, registrando una crescita del +12%, supportato dal miglioramento della customer experience, in particolare l’omnicanalità, l’utilizzo dell’Extended Reality e l’offerta di servizi logistici di valore aggiunto.

Segue il settore dell’Auto e Ricambi (+10%) con la vendita di automobili e pezzi di ricambio online. Recupera il settore del Food&Grocery (+8%) dopo la contrazione registrata nel 2023 (-2%).

Rimane stabile il tasso di penetrazione dei prodotti: l’incidenza dei consumi online sui consumi totali è, anche nel 2024, pari all’11%.

L’Informatica ed Elettronica di consumo è il comparto con l’incidenza dell’online più alta, pari al 42% della spesa complessiva, in crescita rispetto al 40% del 2023.

Si registra invece il sorpasso di Arredamento e home living sull’Abbigliamento, grazie a un incremento dell’incidenza che passa dal 17% al 19% nel 2024 mentre la moda resta stabile al 18%.

Principali dati registrati dall’Osservatorio eCommerce B2C Netcomm

Questi sono alcuni dei dati presentati dall’Osservatorio eCommerce B2C Netcomm – School of Management del Politecnico di Milano, in occasione del convegno “L’eCommerce B2c in Italia: i principali comparti di prodotto”, che si propone di analizzare il mercato eCommerce B2c di prodotto e di approfondire le linee di evoluzione dei comparti merceologici Abbigliamento, Arredamento e home living, Auto e Ricambi, Beauty&Pharma, Food&Grocery e Informatica ed Elettronica di consumo.

Questi sono alcuni dei dati presentati dall’Osservatorio eCommerce B2C Netcomm – School of Management del Politecnico di Milano, in occasione del convegno “L’eCommerce B2c in Italia: i principali comparti di prodotto”, che si propone di analizzare il mercato eCommerce B2c di prodotto e di approfondire le linee di evoluzione dei comparti merceologici Abbigliamento, Arredamento e home living, Auto e Ricambi, Beauty&Pharma, Food&Grocery e Informatica ed Elettronica di consumo.

Tra i settori rappresentativi del Made in Italy, l’Arredamento e home living (arredo da interno e da esterno, oggettistica e decorazioni, accessori per la cucina, tessile, illuminazione) registra una crescita (+12%) e tocca quota 4,4 miliardi di euro. I progetti più innovativi in via di sperimentazione si concentrano soprattutto sul miglioramento della customer experience grazie a strumenti basati sull’utilizzo dell’Extended Reality per progettare online i propri spazi e l’offerta di servizi logistici di valore aggiunto come servizi di consegna al piano.

Segue Auto e Ricambi con +10% sul 2023 toccando quota 3,2 miliardi di euro per quanto riguarda la vendita di automobili e pezzi di ricambio online.

Il comparto del Food&Grocery nei tre i segmenti – Food Delivery (piatti a domicilio), Grocery Alimentare (spesa online da supermercato) ed Enogastronomia (cibi e bevande di nicchia) – riscontra una crescita del +8% sul 2023 e vale 4,6 miliardi di euro.

Anche nel 2024 cresce la percentuale di comuni italiani coperti da almeno un servizio di Food Delivery (+2% rispetto al 2023) permettendo così al servizio di raggiungere il 76% degli abitanti nel 2024. Inoltre, prosegue l’attivazione del servizio di delivery, con una copertura del 30% nei piccoli comuni con meno di 20.000 abitanti. Nel 2024, continua il processo di razionalizzazione dell’offerta di servizi di food delivery: i ristoranti affidano il delivery, infatti, alle grandi piattaforme dedicate a questa tipologia di servizio, mentre gestiscono in-house il take-away con ordine ricevuto online e ritiro nel locale.

Per quanto concerne il Grocery Alimentare la percentuale di abitanti potenzialmente coperti dal servizio di spesa online da supermercato rimane costante rispetto al 2023 (94%): nel 2024 tra le oltre 60 iniziative di spesa online da supermercato attive in Italia, la maggior parte (87%) sono iniziative lanciate da retailer della GDO.

Il comparto Beauty&Pharma, che riunisce al suo interno sia i prodotti farmaceutici che quelli destinati alla cura e l’igiene della persona, raggiunge i 2,8 miliardi di euro, +8% rispetto al 2023. Entrambi i segmenti sono sempre di più impegnati a fornire ai clienti assistenza all’acquisto e consulenza personalizzata, anche in ottica di sostenibilità dell’esperienza stessa.

L’Informatica e Elettronica di consumo registra una crescita del +6% sul 2023 e vale 9 miliardi di euro, mentre chiude la classifica l’Abbigliamento (capi di vestiario, scarpe e accessori) che cresce del +5% rispetto al 2023 e raggiunge un valore di 5,8 miliardi di euro. Le principali aree di lavoro per gli operatori del comparto riguardano in particolar modo l’ottimizzazione del second-hand market e il lancio di nuovi marketplace.

Rimanere competitivi in un contesto d’instabilità

“Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto Food & Grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il Food&Grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore Auto e Ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

“Nel corso di questi primi mesi del 2024, l’eCommerce di prodotto mostra aspetti diversi. Da un lato proseguono gli investimenti nell’ottimizzazione di attività e processi per rimanere competitivi in un contesto altamente instabile. Dall’altro lato si sperimentano progetti più audaci e sofisticati: i retailer più innovativi osano con le innovazioni tecnologiche di frontiera e riscoprono il valore del negozio fisico al fianco dell’iniziativa eCommerce”, dichiara Valentina Pontiggia, Direttrice dell’Osservatorio eCommerce B2c Netcomm – Politecnico di Milano. “Da segnalare come particolarmente positiva la crescita del comparto Food & Grocery: un piccolo passo in un comparto così rilevante (principale voce di spesa delle famiglie italiane) e poco maturo (bassa penetrazione) come il Food&Grocery genera un grande contributo nell’eCommerce totale. Per concludere, dovrebbe crescere molto bene anche il settore Auto e Ricambi sotto la spinta degli incentivi attesi per l’acquisto di auto elettriche”.

“A confermare il trend di crescita dell’eCommerce è anche l’ultima edizione del Delivery Index che monitora i volumi delle spedizioni eCommerce in Italia, secondo cui sono 186 milioni i pacchi spediti come risultato di acquisti online nel primo trimestre del 2024, in aumento del 13,5% rispetto allo stesso periodo del 2023”, commenta Roberto Liscia, Presidente di Netcomm. “Se la crescita del mercato è costante, così come il numero di acquirenti digitali nel nostro Paese, che oggi sono 33,7 milioni secondo la ricerca NetRetail, le aziende e i negozi sono ancora indietro nel processo di integrazione tra canali di vendita online e offline. Sono necessari investimenti infrastrutturali e di sistema che consentano una evoluzione delle competenze dei professionisti e delle capacità di investimento delle PMI italiane”.