Al centro del dibattito con il Ministro per l’Innovazione Tecnologica e la Transizione Digitale Vittorio Colao, un’analisi della situazione ad oggi delle infrastrutture e della digitalizzazione in Italia e una riflessione sull’impatto che potrà avere il PNRR, con un focus sui fattori che possono aiutare le imprese ad ottimizzare gli investimenti.

È questo il tema dell’incontro “Quale Paese per l’impresa – Infrastrutture e digitalizzazione” del ciclo “Italia 2022: Persone, Lavoro, Impresa“, promosso da PwC Italia, in collaborazione con il gruppo GEDI, per condividere idee, sviluppare proposte e progettare azioni. Una serie di 8 incontri con i massimi esponenti del mondo delle istituzioni, della finanza e dell’impresa, ascoltando e facendo tesoro delle testimonianze di imprenditori che hanno saputo, creando valore, scrivere la storia economica ed industriale del nostro Paese.

Il Ministro Vittorio Colao ha dichiarato: “Stiamo riscontrando una buona adesione ai bandi del PNRR e riusciremo a rispettare le scadenze di fine giugno. L’Imperativo di semplificare i controlli è stato il nostro lavoro. Cominciamo ad applicare processi moderni e tecnologie per fare controlli ex-post. C’è un esempio bellissimo. Due settimane fa abbiamo aperto gli avvisi per la Pubblica Amministrazione, con costi standard. Se il Comune rispetta questi costi non deve rendicontarli. La prima settimana è stata un successo e ringraziamo i colleghi del Ministro dell’Economia per l’approccio nuovo. Bisogna anche investire di più in sicurezza informatica che significa investire in produttività e significa anche alzare il livello di competenze dei dipendenti. La PA è sicuramente un settore esposto e abbiamo nel PNRR 2 miliardi di euro per investire in Cloud sulla PA. Con il Covid molte imprese hanno iniziato la transizione digitale”.

All’evento dedicato agli investimenti sulle infrastrutture e digitalizzazione in Italia, sono intervenuti: Andrea Toselli, Presidente e Amministratore Delegato PwC Italia, Marco Fortis, Direttore e Vicepresidente della Fondazione Edison e Docente di Economia Industriale e Commercio Estero, Oscar Farinetti, Fondatore di Eataly, Alessandro Grandinetti, Partner PwC Italia Clients and Markets Leader, Caterina Fosci, Partner PwC Italia, Head of Infrastructure Asset Management, Nicola Anzivino, Partner PwC Italia, EMEA Deals Clients & Markets Leader, Alessandro De Angelis, Vicedirettore, HuffPost e Massimo Giannini, Direttore de La Stampa.

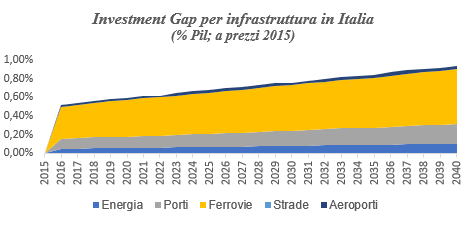

L’Europa in termini infrastrutturali accumulerà un ritardo negli investimenti pari a 2.000 miliardi di dollari tra il 2016 e il 2040, pari allo 0,35% del Pil europeo.

In Italia, il divario tra investimenti attuali e fabbisogno ottimale al 2040 ammonterà a €373 miliardi, pari allo 0,73% del Pil Italiano. I settori interessati da questo ritardo sono: il ferroviario (€238,5 miliardi), portuale (€78,9 miliardi) ed energetico (€39,1 miliardi).

Impatto investimenti sulle infrastrutture (PNRR e DEF)

Il decreto del 16 marzo 2022 del Ministero delle Infrastrutture e della Mobilità Sostenibili, di concerto con il Ministero dell’Economia e delle Finanze, assegna €1,4 miliardi (previsti nella legge di Bilancio per il 2022) per gli interventi sui ponti e viadotti e più di €1,3 miliardi per gli interventi di manutenzione straordinaria delle strade.

Ulteriori interventi per il potenziamento e il miglioramento delle strade sono stati previsti anche con la recente anticipazione del Fondo Sviluppo e Coesione 2021-2027. Complessivamente, nell’ultimo anno, sono stati decisi investimenti sulla rete stradale per complessivi €15,8 miliardi al fine di ridurre al massimo i disagi per gli utenti derivanti dai futuri lavori di manutenzione.

Colmare il divario infrastrutturale implica prima colmare i divari interni del nostro paese, soprattutto tra Nord e Sud e tra centro e periferia. Per questo motivo il PNRR stanzia complessivamente €81,4 miliardi (pari al 21,8% del gap stimato di €373 miliardi) per gli investimenti sulla rete ferroviaria e la sicurezza stradale; l’intermodalità e la logistica integrata, in termini sia di digitalizzazione che di collegamento alle grandi linee di comunicazione europea; mobilità sostenibile e trasporto pubblico locale e infrastrutture digitali.

I circa €60 miliardi (dei €81,4 totali) che ricadono nel perimetro di competenza del MIMS, determineranno circa €38 mld di valore aggiunto sul sistema produttivo, pari al 2,4% del livello di riferimento (1,8% dovuto agli effetti diretti, 0,6% a quelli indiretti). Circa il 38% è concentrato nelle Costruzioni (€14,1 mld, +21,1%), in prevalenza nell’ingegneria civile (€6,3 mld, +81,5%), seguito dalla Costruzione di edifici (€3 mld, +19,8%) e dalla Ricerca e sviluppo (€3,8 mld, +23,3%).

L’investimento complessivo genera un fabbisogno di lavoro pari ad oltre 600 mila unità, presenti per la metà nelle Costruzioni e per oltre 100 mila unità negli altri servizi di mercato. Per avere una dimensione quantitativa dell’attività economica generata dalla spesa è possibile calcolare il tasso di ritorno aggregato, ovvero il rapporto tra il valore aggiunto generato e i volumi di spesa attivati, pari al 63%, ovvero ogni milione investito si ha €0,663 mln di valore aggiunto generato. Aggiungendo a queste risorse quella programmate nel DEF del 2021 pari a €136,6 miliardi, le risorse totali stanziate per le infrastrutture fino al 2036 ammontano a circa €218 miliardi (58,4% del divario infrastrutturale).

Secondo lo studio Censis-Confcooperative «Recovery, Italia ultima chiamata», l’effetto leva sui capitali privati degli investimenti del PNRR e del DEF (x3,4) genererebbe un effetto leva pari a circa €714 miliardi (al 2036) sui €218 miliardi di investimenti previsti.

Combinando questi risultati con l’effetto sul Pil degli investimenti in infrastrutture stimato dal MIMS, i €714 miliardi di investimenti pubblico/privati generanno €491,3 miliardi di valore aggiunto in più fino al 2036 (un impatto pari a circa il 2,4% del Pil italiano fino al 2036, rispetto ad uno scenario pre-PNRR e DEF 2021).

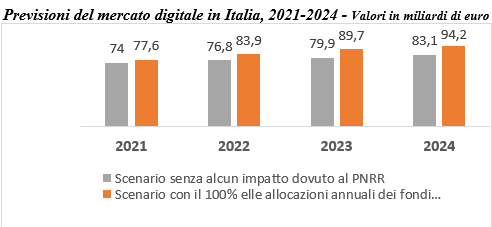

Andrea Toselli, Presidente e AD di PwC Italia, ha spiegato: “Il gap infrastrutturale fisico del nostro paese costa 70 miliardi di euro ogni anno in termini di export, pari a 15% del totale. Se tutti gli investimenti previsti dal PNRR e la leva degli investimenti privati venissero effettuati nei tempi, ci consentirebbero di avere entro il 2030 una crescita del valore aggiunto complessivo di 288 miliardi di euro, il cui beneficio sarebbe fortemente orientato sul settore delle costruzioni per circa il 40%. Anche il gap digitale delle nostre imprese è significativo, abbiamo un’intensità digitale d’impresa al 60% contro gli obiettivi del 90%. A livello di investimenti in IOT, per le aziende oltre i 10 dipendenti, siamo solo ottavi in Europa. Gli investimenti del PNRR per accelerare il processo di transizione digitale e tecnologica delle imprese italiane dovrebbero consentire nel 2024 di avere un mercato digitale italiano complessivo di 94 miliardi di euro, del 13% superiore a quello che avremmo avuto senza questo importante supporto. Un altro punto di attenzione”, continua Andrea Toselli, “è il tema della cybersecurity, per ridurre i rischi connessi al digitale è necessario fare cultura sulle persone che rappresentano il vero punto di forza delle imprese, per cui è necessario fare cultura in ambito digitale, soprattutto nel momento in cui abbiamo un uso diffuso dello smartworking”.

Andrea Toselli, Presidente e AD di PwC Italia, ha spiegato: “Il gap infrastrutturale fisico del nostro paese costa 70 miliardi di euro ogni anno in termini di export, pari a 15% del totale. Se tutti gli investimenti previsti dal PNRR e la leva degli investimenti privati venissero effettuati nei tempi, ci consentirebbero di avere entro il 2030 una crescita del valore aggiunto complessivo di 288 miliardi di euro, il cui beneficio sarebbe fortemente orientato sul settore delle costruzioni per circa il 40%. Anche il gap digitale delle nostre imprese è significativo, abbiamo un’intensità digitale d’impresa al 60% contro gli obiettivi del 90%. A livello di investimenti in IOT, per le aziende oltre i 10 dipendenti, siamo solo ottavi in Europa. Gli investimenti del PNRR per accelerare il processo di transizione digitale e tecnologica delle imprese italiane dovrebbero consentire nel 2024 di avere un mercato digitale italiano complessivo di 94 miliardi di euro, del 13% superiore a quello che avremmo avuto senza questo importante supporto. Un altro punto di attenzione”, continua Andrea Toselli, “è il tema della cybersecurity, per ridurre i rischi connessi al digitale è necessario fare cultura sulle persone che rappresentano il vero punto di forza delle imprese, per cui è necessario fare cultura in ambito digitale, soprattutto nel momento in cui abbiamo un uso diffuso dello smartworking”.

Digitalizzazione e investimenti

Il mercato digitale è calato nel 2020 in Italia dello 0,6%, per un valore complessivo di €71,5 miliardi. Il suo andamento ha confermato due velocità, la crescita dei Digital Enablers (trainata da Cloud e Cybersecurity) è stata superiore a quella della componente più tradizionale del mercato.

Le previsioni di crescita del digitale nei prossimi anni sono condizionate dall’attuazione del PNRR, che prevede investimenti per circa €50 miliardi entro il 2026.

Nell’ipotesi più ottimistica di utilizzo completo dei fondi, il mercato digitale crescerà fino a €95 miliardi nel 2024. Tra le tecnologie più consolidate per le imprese si collocano Mobile Business, IoT e Cloud.

Gli investimenti in questi ambiti continueranno a esercitare un ruolo strategico nei piani di trasformazione digitale delle aziende. Gli investimenti in soluzioni di IoT, pur rallentando nel 2020, registreranno una ripresa, anche grazie all’impulso del piano Transizione 4.0, rafforzato dalla Manovra 2021 con circa €24 miliardi agganciati al Recovery Plan.

Gli effetti della crisi sanitaria si sono tradotti in un’accelerazione degli investimenti in ICT per poter gestire e garantire la continuità di processi e servizi in remoto, per assicurare la resilienza e la sicurezza delle infrastrutture critiche o anche per rendere possibili nuove procedure associate alla gestione dell’emergenza. È questo il caso soprattutto di P.A., scuola, sanità, banche, assicurazioni e utilities.

Nel 2021, il 60,3% delle piccole e medie imprese (PMI) italiane ha raggiunto almeno un livello base di intensità digitale (56% la media Ue27), collocando le nostre imprese al 10° posto in Europa prima delle PMI tedesche (59%) e francesi (47%).

% PMI con almeno un livello base di intensità digitale

Il target europeo 2030 è del 90%. Tra le imprese con almeno 10 addetti il 41,9% ha acquistato servizi di cloud computing di livello medio-alto e il 51,9% di livello intermedio e sofisticato (35% la media Ue27, 75% l’obiettivo europeo 2030). Gli indicatori del Digital Economy Society Index per le PMI che vendono online migliorano molto lentamente. In aumento le imprese che usano almeno due social media (da 22% a 27%). Nell’uso di dispositivi e sistemi intelligenti controllati via Internet (IoT) le imprese italiane con almeno 10 addetti sono ottave in Europa.