")

Le tattiche per le frodi online più prolifiche dell’ultimo decennio sono senza dubbio phishing e malware. Gli attacchi di phishing non solo rendono possibili le frodi finanziarie online, ma sono subdole minacce che minano il nostro senso di sicurezza man mano che migliora la loro capacità di imitare collegamenti, messaggi, account, individui e siti veri e legittimi.

Le frodi automatizzate si presenta oggi sotto forma di vari servizi bancari, famiglie di malware Trojan horse che oggi sono allo stato brado; programmi malevoli che operano silenziosamente e spesso senza essere rilevati fino a quando non è troppo tardi.

Tracciando e analizzando il volume e la distribuzione regionale degli attacchi fraudolenti, RSA spera di rendere i consumatori e le organizzazioni più consapevoli dell’attuale stato in cui opera la criminalità informatica e incentivando la collaborazione al fine di contrastare gli attacchi in modo sempre più efficace.

Le diverse tipologie di attacco fraudolento

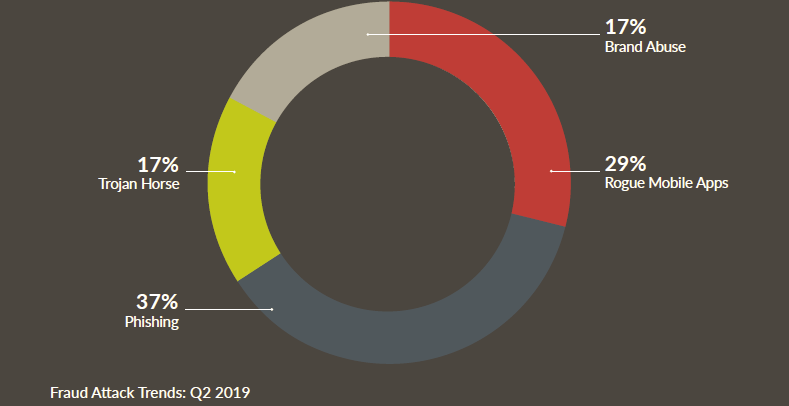

Nel secondo trimestre del 2019 RSA ha identificato 57.406 attacchi fraudolenti in tutto il mondo. Ha rilevato 21.389 attacchi di phishing, che rappresentano il 37% di tutti gli attacchi di frode identificati con una riduzione del 10% rispetto al precedente report. Gli attacchi di frode e utilizzo abusivo del brand sui social media hanno rappresentato il 17% di tutti gli attacchi di frode del trimestre e sono aumentati del 34% rispetto al precedente, passando da 7.348 a 9.882.

Il numero complessivo degli attacchi di frode globali rilevati da RSA è aumentato del 63% nei primi sei mesi del 2019 rispetto al primo semestre dello scorso anno.

Tale aumento, ripartito per tipologia di attacco è evidenziato nel prossimo grafico.

Da notare, in particolare, come gli attacchi che sfruttano i financial malware siano cresciuti dell’80% nei primi sei mesi di quest’anno rispetto allo stesso periodo del 2018.

I principali paesi colpiti

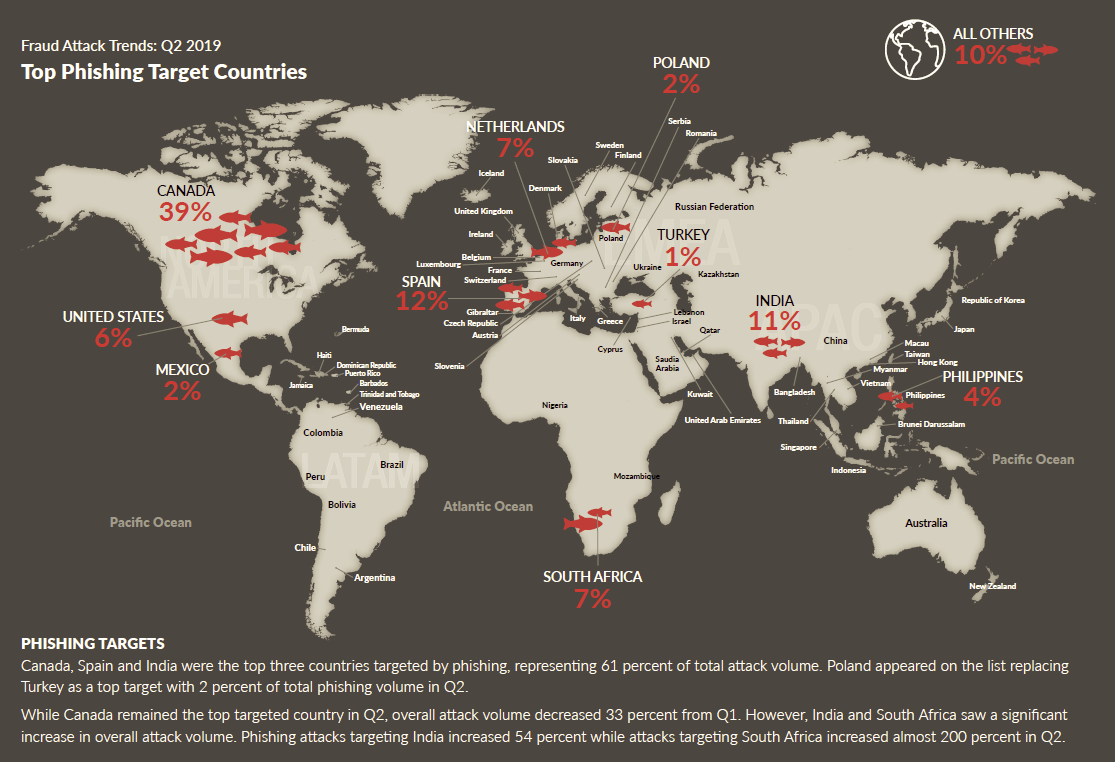

Canada, Spagna e India sono stati i primi tre paesi colpiti dal phishing, che rappresentano il 61% del volume totale degli attacchi. La Polonia ha sostituito nella classifica la Turchia con il 2% del volume totale di phishing nel secondo trimestre.

Mentre il Canada è rimasto il primo paese bersaglio nel secondo trimestre, il volume complessivo degli attacchi è diminuito del 33% rispetto al primo trimestre. Tuttavia, India e Sudafrica hanno visto un significativo aumento del volume complessivo degli attacchi. Gli attacchi di phishing contro l’India sono aumentati del 54% mentre quelli contro il Sudafrica sono aumentati di quasi il 200% nel secondo trimestre del 2019.

I Paesi da cui ha origine l’attacco

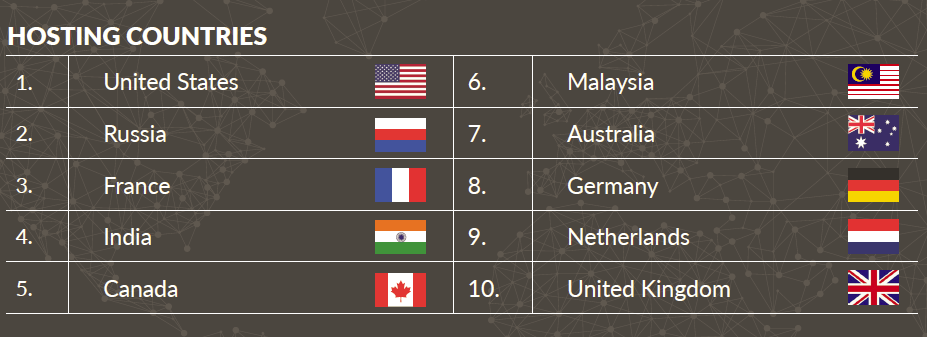

Nel secondo trimestre del 2019 la Polonia esce dalla top 10 dell’elenco dei Paesi a partire dai quali avviene l’attacco e l’Australia entra nell’elenco, anche se solo il 3% degli attacchi di phishing ha origine da questo Paese. Gli Stati Uniti si confermano, ancora una volta, il principale Paese da cui hanno origine gli attacchi di phishing.

I trend nelle frodi al consumatore

Il team Fraud and Risk Intelligence di RSA analizza i dati sulle frodi ai consumatori e supporta nelle decisioni legate alla sicurezza e alla gestione dei rischi che le organizzazioni dovrebbero intraprendere, offrendo anche un servizio pubblico che aiuta a prevedere e ridurre i cyberattacchi fraudolenti verso i consumatori. Osservare quale sia l’evoluzione nel tempo dei trend legati a queste frodi permette di supportare i responsabili delle organizzazioni nel prendere decisioni migliori su come costruire o perfezionare la propria strategia di gestione del rischio digitale nei diversi deployment rivolti ai clienti. I dati seguenti hanno l’obiettivo di inquadrare in modo ampio lo scenario attuale delle frodi ai consumatori e identificare le tendenze rilevanti attraverso indicatori estesi delle frodi online, sia rispetto alle aree finanziarie sia in ambito e-commerce.

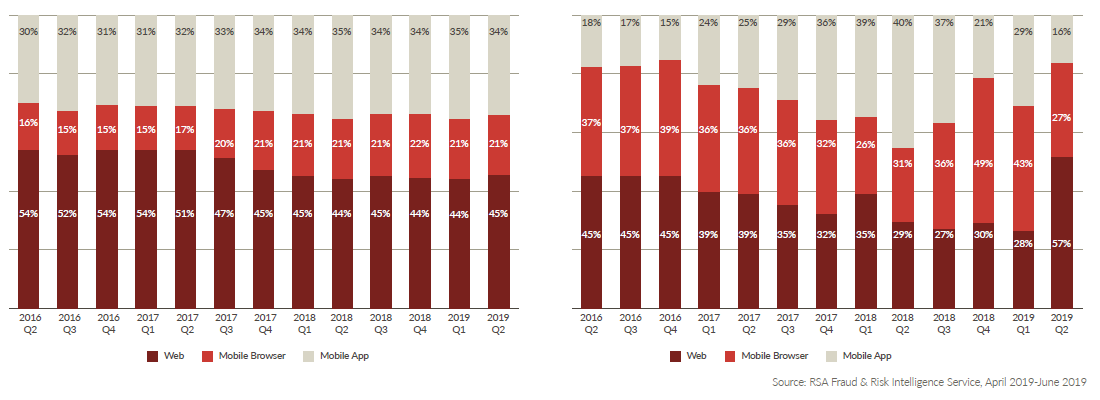

Nel secondo trimestre del 2019, i browser e le applicazioni mobile sono stati utilizzati nel 55% delle transazioni complessive osservate da RSA, in linea con quanto riscontrato nel trimestre precedente, rispetto a un trend di crescita continua del volume delle transazioni che il canale mobile ha riscontrato negli ultimi tre anni e che vede oggi l’adozione del mobile banking iniziare a stabilizzarsi.

Nel secondo trimestre abbiamo assistito a uno spostamento significativo dei canali utilizzati per le transazioni finanziarie fraudolente. Solo il 43% di essere è stato originato dal canale mobile rispetto al 72% del trimestre precedente. Gli hacker sono quindi tornati a sfruttare maggiormente il canale web – dal 28% dal 57% nel secondo trimestre. Si tratta della prima volta in tre anni in cui il canale web sorpassa il canale mobile. RSA continuerà a monitorare questo trend nei prossimi mesi per comprendere se si tratta di una anomalia o questa tendenza si confermerà.

Device Age contro Account Age

Analisi

Il termine “Device age” indica da quanto tempo la piattaforma RSA “conosce” o “si fida” di un determinato dispositivo (laptop, smartphone, ecc.). “Account age”, invece, indica da quanto tempo la piattaforma antifrode di RSA “conosce” o “si fida” di un determinato account (login, ecc.). Questi dati dimostrano l’importanza di un’identificazione accurata del dispositivo per poter minimizzare i falsi positivi e le ripercussioni sul cliente durante il login o una transazione.

E-Commerce

Nel secondo trimestre del 2019, RSA ha registrato un aumento del 57% nelle transazioni fraudolente effettuate da un nuovo dispositivo in possesso di un account fidato, indicando che un’attività di acquisizione dell’account si conferma essere il vettore di attacco preferito e di maggior successo per i criminali informatici.

Online Banking: login

Sebbene meno dell’1% degli accessi sia stati legato ad una combinazione di un nuovo account e un nuovo dispositivo, questo scenario è responsabile del 32% del volume totale di frodi osservato in Q2. Il dato indica come le frodi tentino di sfruttare identità rubate per creare “mule account” come parte del processo di “cash out”.

Online Banking: pagamenti

Nel secondo trimestre, l’88% dei tentativi di frode nei pagamenti è stato originato da un account attendibile con un nuovo dispositivo, un aumento significativo rispetto al 20% dell’ultimo quarter.

Questo dato è indicativo dell’enorme flusso di attacchi che si sono impadronì degli account negli ultimi mesi e che hanno portato i truffatori a tentare di utilizzare le informazioni finanziarie compromesse per effettuare pagamenti a partire dagli account delle vittime. Il dato sottolinea anche l’importanza di un approccio a più livelli per la prevenzione delle frodi, in particolare l’uso di soluzioni di monitoraggio delle transazioni basate sul rischio che siano capaci di identificare tentativi di frode che vanno oltre al semplice login e al livello del trasferimento.

Le carte di credito compromesse individuate e recuperate da RSA

Analisi

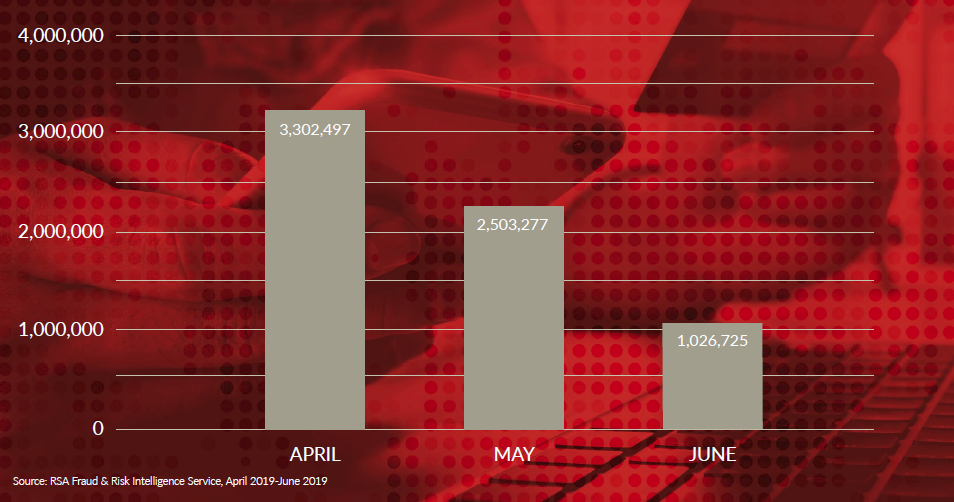

Nel secondo trimestre del 2019, RSA ha recuperato da siti noti di rivendita legati alle frodi e altre fonti 6,8 milioni di carte compromesse, con una diminuzione del 52%% delle carte recuperate da RSA nel trimestre precedente.

La riduzione, per la prima volta nel corso dell’anno, del numero di carte recuperate dal mercato nero non sorprende perché è tipico assistere a un nuovo e progressivo aumento delle frodi a partire dalle vacanze estive e nei mesi che le seguono.

2024/1689: la nuova disciplina Europea sull’intelligenza artificiale.")