È boom per il mercato italiano dei Big Data: 7 grandi aziende su 10 hanno avviato almeno un progetto di Advanced Analytics. 4 su 10 hanno definito una strategia unitaria di valorizzazione dei dati, ma solo 2 su 10 hanno un Chief Data Officer. Si stima che nel 2024 la spesa delle aziende italiane in risorse infrastrutturali, software e servizi connessi alla gestione e analisi dei dati crescerà del 20%, arrivando al valore stimato di 3,42 miliardi di euro. Una crescita trainata soprattutto dal forte interesse per la Generative AI, in cui si inizia a vedere l’implementazione delle prime iniziative a livello internazionale. Le aziende più grandi e strutturate in ambito Data & Analytics ricercano competenze su tematiche innovative nel supporto di consulenti esterni e si avvalgono, prevalentemente tramite il Public Cloud, di nuova capacità computazionale dedicata.

Il 75% degli investimenti è realizzato da grandi imprese e solo il 6% dalla Pubblica Amministrazione, una quota ancora bassa, che cresce del 25% in un anno. La spesa in servizi e risorse infrastrutturali registra tassi di crescita superiori alla media di mercato, rispettivamente +22% e +21%. A crescere maggiormente sono i settori delle Utilities (+28%) e il Manifatturiero (+23%). Per quote di mercato, è invece il mondo finanziario – comprensivo di banche e assicurazioni – a capitalizzare un terzo della spesa, seguito dal Manifatturiero, con un quarto del totale.

Il 75% degli investimenti è realizzato da grandi imprese e solo il 6% dalla Pubblica Amministrazione, una quota ancora bassa, che cresce del 25% in un anno. La spesa in servizi e risorse infrastrutturali registra tassi di crescita superiori alla media di mercato, rispettivamente +22% e +21%. A crescere maggiormente sono i settori delle Utilities (+28%) e il Manifatturiero (+23%). Per quote di mercato, è invece il mondo finanziario – comprensivo di banche e assicurazioni – a capitalizzare un terzo della spesa, seguito dal Manifatturiero, con un quarto del totale.

Secondo il Data Strategy Index, il 23% delle grandi organizzazioni si trova ad un livello avanzato nella capacità di valorizzare i dati (era il 20% nel 2023). Solo l’11% delle grandi aziende si può invece definire immaturo, -5% rispetto al 2023.

Big Data + AI + Culture: la strategia che crea valore

Sono alcuni dei risultati della ricerca dell’Osservatorio Big Data & Business Analytics della School of Management del Politecnico di Milano, presentata oggi durante il convegno “Data+AI+Culture: la strategia che crea valore”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation del Politecnico di Milano che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella pubblica amministrazione.

“Se il 2023 è stato l’anno della fascinazione per la Generative AI, il 2024 è l’anno dell’implementazione delle prime iniziative a livello internazionale. Questo ha avuto una ricaduta diretta sulle scelte d’investimento anche in Italia, sia in termini di tecnologie per la gestione dei dati, che nella volontà di sperimentare nuove applicazioni – afferma Carlo Vercellis, Responsabile Scientifico dell’Osservatorio Big Data & Business Analytics -. L’obiettivo delle imprese, ora, deve essere quello di costruire una propria strategia di creazione di valore basata sull’utilizzo diffuso e consapevole dei dati. Una strategia personalizzata in base alle esigenze, al contesto culturale e agli obiettivi di breve e medio termine di ogni organizzazione”.

“Nonostante il difficile contesto geopolitico, le aziende non rinunciano ad investire in tecnologie e servizi di Data Management & Analytics – spiega Alessandro Piva, Responsabile della Ricerca dell’Osservatorio Big Data & Business Analytics -. Questo non riguarda soltanto le realtà più mature, ma anche aziende medio-grandi che stanno finalmente accelerando nel percorso. Gli elementi su cui lavorare sono tre: una buona gestione e usabilità dei dati, capacità d’innovazione e di implementazione di progettualità di analisi avanzata e un’evoluzione culturale per la realizzazione di una Data & AI Literacy sempre più diffusa”.

Data Strategy nelle grandi aziende

Per ciò che riguarda le attività di Data Management, prosegue la crescita di grandi organizzazioni che hanno ruoli e responsabilità ben definite (46% vs 25% nel 2021). L’adozione di strumenti di Business Intelligence è ormai consolidata nelle grandi organizzazioni (93%), ma cresce la consapevolezza del fatto che sono i fattori di evoluzione culturale a far sì che questi strumenti portino un reale beneficio. Nel 2024 si registra una variazione positiva nell’effettivo utilizzo di soluzioni di Business Intelligence tra i dipendenti non specialisti: tre aziende su quattro, tra quelle che monitorano l’utilizzo di tali soluzioni, dichiara che l’adozione è elevata.

Il 73% delle grandi organizzazioni ha avviato almeno una sperimentazione in ambito Advanced Analytics. Tra chi ha già avviato almeno un progetto, tre realtà su quattro dichiarano di averne incrementato il numero nell’ultimo anno. Si consolidano i team di Data Science che offrono supporto trasversale all’organizzazione: si è passati dal 21% nel 2021 al 36% nel 2024.

Data Strategy nelle piccole-medie imprese

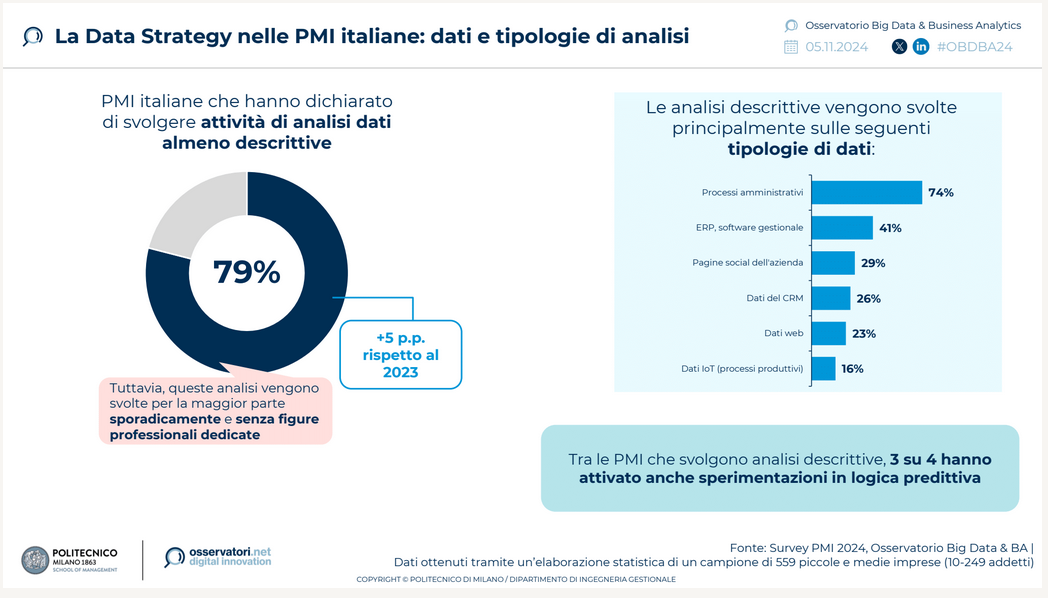

Il 79% delle piccole e medie imprese (PMI) italiane svolge attività di analisi dati, almeno a livello descrittivo. Una crescita lenta ma costante negli ultimi tre anni. Critico, invece, il fronte dell’integrazione dei dati: il 78% delle Piccole e Medie Imprese non integra diverse fonti o lo fa esclusivamente con attività manuali, tramite importazioni ed esportazioni. Tre aziende su quattro, tra quelle che svolgono analisi dati almeno descrittive, stanno sperimentando anche nel campo delle analisi predittive (+7 punti percentuali rispetto al 2023). Le medie imprese stanno accelerando nelle attività, ma ciò porta a una crescita del distacco tra medie e piccole imprese.

Il futuro del Data Analytics e AI

Solo il 37% delle PMI ha definito delle priorità specifiche nell’ambito della valorizzazione dei dati da attuare nei prossimi 12 mesi. Queste realtà si focalizzano sulla formazione e sull’upskilling del personale, riconoscendo l’importanza di sviluppare competenze interne per affrontare le sfide legate ai dati. Per le grandi aziende più avanzate, invece, dopo i primi mesi di hype sulla Generative AI, il 2024 è l’anno della messa a terra delle prime iniziative. Da un punto di vista tecnologico, ciò si traduce in una crescente attenzione verso componenti tecnologiche abilitanti. In termini tecnologici (dalle risorse infrastrutturali alle componenti software), ciò comporta il crescente utilizzo di risorse hardware ad elevate prestazioni e l’integrazione di componenti software innovative quali Vector DB, Graph DB o strumenti di Data Observability.