“Il ConTech è destinato ad assumere una crescente rilevanza strategica per il contributo che può offrire sia sul fronte dell’aumento della produttività nel settore dell’edilizia, sia per la capacità di accrescerne la sostenibilità. Basta considerare che il settore delle costruzioni, pur rappresentando il 14% del GDP mondiale, investe solo l’1,5% dei propri ricavi in IT, circa la metà della media di altri settori. Ma stiamo già osservando l’inizio del recupero”. Sono promettenti le parole di Stephane Klecha, Co Founder e Managing Partner di Klecha & Co.

“Nel 2023 il flusso di nuovi capitali si è ridotto in tutti i settori, ma il ConTech ha mostrato resilienza e ci aspettiamo che l’interesse per questo ambito strategico del tech segua una significativa traiettoria di crescita. Anche le operazioni di fusione e acquisizione sono attese in aumento, trainate non solo dal crescente interesse di Venture Capital e Private Equity, ma soprattutto dai Corporate Venture Capital: nello scenario attuale di forte evoluzione tecnologica, una start up innovativa è un obiettivo naturale di grandi player che possono integrare e accelerare lo sviluppo strategico di soluzioni deep tech” continua Stephane Klecha.

Klecha &Co. – investment bank paneuropea indipendente specializzata nei settori tech – dedica il nuovo insight report al settore della Construction Technology (“ConTech”), l’insieme delle tecnologie a supporto della progettazione e costruzione di edifici o infrastrutture. Ne presentiamo il contenuto.

Industria delle costruzioni in sintesi

- Il settore delle costruzioni impiega il 7% della forza lavoro globale e genera il 14% del PIL mondiale, pari a $ 10 trilioni che si stima saliranno a 14 trilioni entro il 2037. Con un moltiplicatore di oltre 2 posti di lavoro creati nelle industrie adiacenti, si calcola che in Europa il settore e la filiera impieghino oltre 38 milioni di lavoratori.

- Dopo un decennio di lenta crescita, nel 2022 il mercato dell’edilizia europeo ha superato per dimensione quello del Nord America. Nel 2023, con una quota di circa il 20% di mercato, l’Europa si è confermata la seconda regione a livello globale – superata solo dai paesi emergenti asiatici – e si stima che il settore crescerà dell’1% in più rispetto al PIL nei prossimi 15 anni, supportato da incentivi europei.

- In particolare, l’Italia, per il secondo anno consecutivo, nel 2023 ha registrato il tasso di crescita più elevato (+12,1%), mentre la Bulgaria ha registrato il calo più marcato con il -23,1%.

- L’industria delle costruzioni, a livello globale, è costituita per il 99,9% da aziende con meno di 50 dipendenti, ed è altrettanto frammentata in Europa dove si contano oltre 3 milioni di imprese, di cui il 95% ha meno di 20 dipendenti. Si deve proprio alla ridotta dimensione delle imprese il sotto investimento in IT (1,5% degli investimenti), inferiore del 55% rispetto alla media di altri settori.

- Ma è proprio la digitalizzazione del settore che potrebbe sostenerne la produttività, in calo dagli anni 90 di oltre il 23%: si stima che l’adozione del ConTech potrebbe aumentare la produttività del settore edile fino al 60% e potrebbe supportare un approccio maggiormente sostenibile, fattore cruciale nella transizione green in atto, considerando che il 40% delle emissioni globali di CO2 derivano dall’ambiente edificato.

Investimenti nel ConTech

- Il valore totale degli investimenti realizzati a livello globale nel ConTech (da venture capital, angel investors, Private Equity e attraverso M&A e IPO) è salito a 30 miliardi di dollari nel 2023, dopo aver accumulato capitali per 50 miliardi di dollari nel biennio 2020-2022, in forte crescita (+85%) rispetto ai 27 miliardi di dollari del biennio precedente (2017-2019). Cresce anche il numero di operazioni salite a 1.229 (+30% rispetto alle 944 del biennio precedente).

- Le operazioni di M&A strategiche hanno rappresentato il 48% dei 50 miliardi di dollari investiti nel ConTech nel 2020-2022 e il 68% di tutte le exit in termini di valore. La dimensione media delle operazioni di M&A è stata di circa 215 milioni di dollari distribuita su 105 operazioni nel 2020-2022.

- Le operazioni sono state guidate da poche società leader di mercato: i primi dieci player di applicazioni software per le costruzioni controllano, infatti, oltre il 43% del mercato e hanno mirato a incorporare nella loro offerta funzionalità o tecnologie emergenti sviluppate da start up e scale up. Per effetto di questa dinamica la diffusione di unicorni ConTech è oggi limitata: se ne contano 17, di cui solo 7 statunitensi.

- Le 10 IPO del biennio hanno avuto una dimensione media di circa 240 milioni di dollari. Il Private Equity ha aumentato gli investimenti complessivi portandoli a quota 7 miliardi di dollari (2020- 2022), dai 4 miliardi del biennio precedente, mantenendo invariata la dimensione media delle operazioni, pari a circa 50 milioni di dollari.

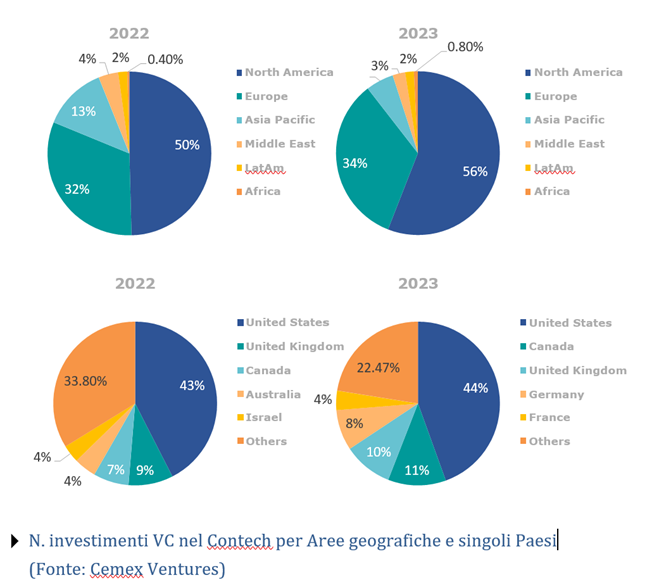

- In un decennio il Venture Capital ha investito globalmente circa 29 miliardi nel ConTech, 3 dei quali nel 2023 attraverso 236 operazioni (+3,5%), prevalentemente realizzate negli USA. Il calo degli investimenti (- 44%) è inferiore a quello complessivo degli investimenti di Venture Capital (-54%) a conferma della crescita dell’incidenza del ConTech sul totale investito.

- Una recente ricerca indica, inoltre, che il 51% dei VC ConTech prevede di aumentare gli investimenti nel 2024 rispetto al 2023, percentuale che sale all’81% nei Corporate VC.

- L’aumento del numero di operazioni, in presenza di un calo dell’ammontare complessivo investito, indica nel 2023 una maggiore attenzione verso start-up in fase iniziale: gli investimenti seed e di serie A sono infatti aumentati del 19% su base annua, mentre le fasi successive hanno registrato un calo.

In Europa, al 15 marzo 2024, i capitali raccolti in ambito ConTech da circa 3.370 startup ammontano a 4,25 miliardi di dollari, di cui 1,8 miliardi di dollari dal 2020.

In Italia, al 15 marzo 2024, si contano 112 startup ConTech e il totale dei capitali raccolti ammonta a 18,1 milioni di dollari, attraverso 9 round, che includono 3,23 milioni di dollari in un round Seed nel 2023 (WeStatiX) e 12 milioni di dollari in un round di Serie A nel 2024 (Mogu).

In Francia, al 15 marzo 2024, i capitali raccolti in ambito ConTech da 286 startup, escludendo i round di debito, ammontano a 392 milioni di dollari, mentre in Spagna, sono stati raccolti 67,9 milioni di dollari da 126 startup.

L’Europa si conferma la seconda regione in termini di numero di operazioni di investimento di Venture Capital nel ConTech, con Germania e Francia che nel 2023 hanno scavalcato Israele e Australia.