La ricerca “Global Retail Banking 2017 Accelerating Bionic Transformation” di Boston Consulting Group mette in evidenza come l’integrazione “intelligente” dei moderni strumenti digitali con un’interazione umana personalizzata possa portare le banche ad un incremento nei profitti del 30% entro il 2020. Un potenziale da non sottovalutare da parte delle banche e da prendere sin da ora in considerazione nella loro strategia omnicanale globale.

A livello mondiale i canali digitali oggi rappresentano l’80% dei punti di contatto utilizzati dai clienti, una percentuale in costante crescita, che solo nel 2014 raggiungeva i 60 punti.

Le tecnologie digitali possono decisamente aiutare a ridurre i costi, tuttavia da sole non generano dei ricavi significativi. Per farlo, devono fondersi con le relazioni umane, andandole a potenziare. Basta pensare che i clienti richiedono un’interazione personale nel 98% dei casi per i contratti di mutuo, così come per il 74% delle aperture di nuovi conti correnti.

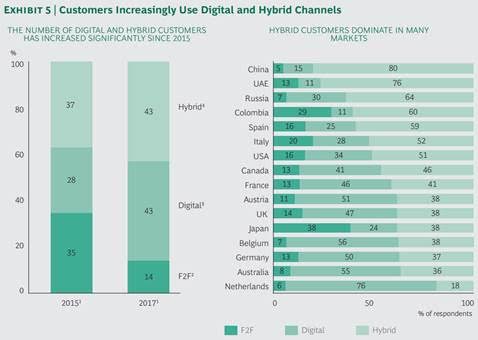

In Italia attualmente il 20% dei clienti preferisce un approccio personale dal vivo, il 28% interagisce unicamente su canali digitali, il 52% invece ha un approccio misto. L’Italia in quest’ultimo caso ha una percentuale addirittura superiore alla media mondiale, che è del 43%.

Secondo Vincenzo Fiore, CEO di Auriga “Trovare il giusto equilibrio tra l’autonomia tecnologica e assistenza personalizzata permette di servire al meglio tutti i tipi di cliente: è da qui che derivano reali benefici anche economici per la banca. Un concetto particolarmente valido per l’Italia, dove le tre tipologie di clientela indicate nello studio conservano percentuali consistenti, seppur con una netta maggioranza orientata all’ibrido”.

“A livello europeo stiamo assistendo ad un aumento costante del numero di filiali ibride, segno che le banche ne hanno compreso il valore. Queste filiali offrono una gamma più ampia di servizi, usando tecnologie con cui i consumatori hanno familiarità. Un esempio sono gli ATM, che rimangono un punto fermo del rapporto tra banca e cliente. Su questo l’Italia è avanti rispetto a molti altri paesi europei, da noi i consumatori sono abituati ad accedere ad un centinaio di servizi attraverso gli ATM, che ormai sono pienamente collegati ai canali digitali”, prosegue Fiore.

“A livello europeo stiamo assistendo ad un aumento costante del numero di filiali ibride, segno che le banche ne hanno compreso il valore. Queste filiali offrono una gamma più ampia di servizi, usando tecnologie con cui i consumatori hanno familiarità. Un esempio sono gli ATM, che rimangono un punto fermo del rapporto tra banca e cliente. Su questo l’Italia è avanti rispetto a molti altri paesi europei, da noi i consumatori sono abituati ad accedere ad un centinaio di servizi attraverso gli ATM, che ormai sono pienamente collegati ai canali digitali”, prosegue Fiore.

“Gradualmente si andrà verso un modello di spazio ibrido e interattivo in cui il rapporto tra banca e cliente cresce grazie al contributo della tecnologia. Le operazioni più classiche o a basso valore aggiunto saranno man mano automatizzate, mentre il personale in filiale avrà sempre un ruolo più consulenziale e di vendita. Ad esempio da un semplice tablet collegato al sistema informatico della banca sarà possibile seguire e verificare le operazioni effettuate dal cliente su qualsiasi canale. Grazie alla maggiore quantità d’informazioni disponibili, il personale potrà offrire una consulenza più appropriata e proporre di conseguenza un servizio di qualità e altamente personalizzato, importantissimo ad esempio quando si parla di investimenti”, conclude Fiore.

È la cosiddetta trasformazione “phygital”, che supera la distinzione tra mondo fisico e digitale per trarre il meglio da entrambi ed andare verso una banca dove la tecnologia è al servizio dell’essere umano, cliente o consulente che sia, per garantirgli un’esperienza sempre più personalizzata.

in azienda")