faticano a trarre vantaggi dall’AI?")

")

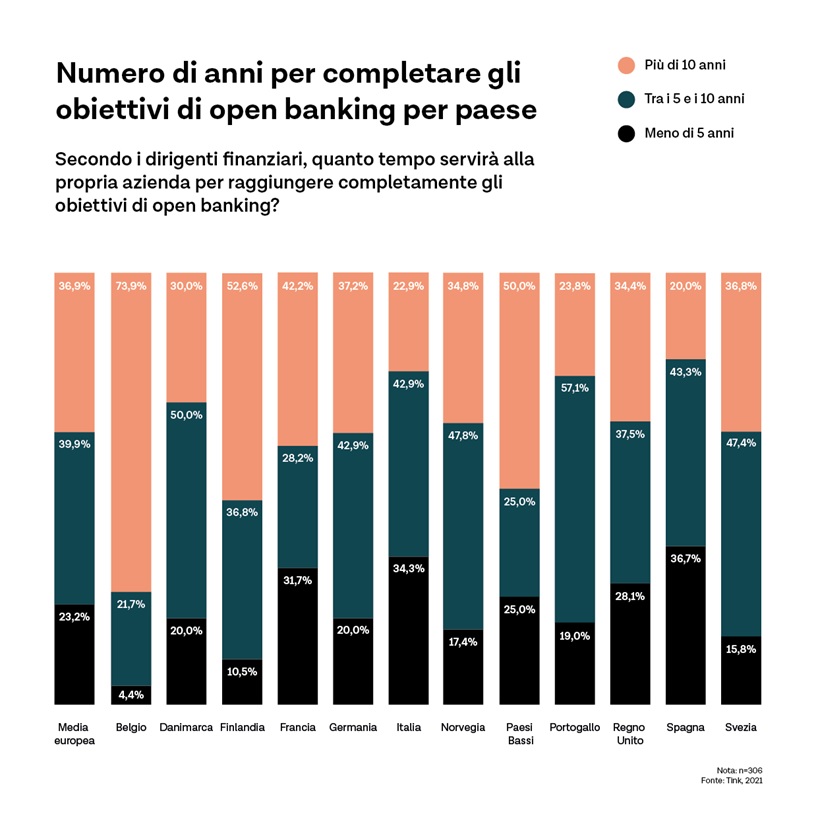

Una nuova ricerca, pubblicata da Tink, piattaforma di open banking, in collaborazione con YouGov, rivela che nonostante la crescente propensione nei confronti dell’open banking, la sua completa implementazione richiederà agli istituti finanziari molti anni per essere realizzata. L’indagine su 308 dirigenti finanziari in 12 paesi europei ha rivelato che secondo il 40% di questi la propria organizzazione impiegherà dai 5 ai 10 anni per realizzare i propri obiettivi di open banking, e un ulteriore 37% ritiene che ci potrebbe volere più di un decennio. Questi tempi cauti riflettono la dimensione del lavoro messo in campo ed evidenziano come molte organizzazioni si stiano imbarcando in complessi progetti di trasformazione dell’open banking su larga scala che richiederanno diversi anni per essere realizzati.

Esaminando i vari settori, le challenger bank e le società di gestione patrimoniale sono le più ottimiste quando si parla di tempi, dato che il 75% e il 74% rispettivamente ritiene che gli obiettivi di open banking delle proprie istituzioni possano essere raggiunti in meno di un decennio. All’estremità più cauta della scala, solo il 55% dei fornitori di mutui, il 56% dei fornitori di credito e il 57% dei fornitori di servizi di pagamento a ritenere di poter raggiungere la maturità dell’open banking entro un decennio.

ITALIA. In Italia, è il 23% dei dirigenti finanziari a prevedere che ci vorrà più di un decennio per completare gli obiettivi di open banking. Un altro 43% ritiene che ci vorranno 5-10 anni, e il 34% pensa che serviranno meno di 5 anni.

L’Italia è uno dei paesi più ottimisti in Europa sui tempi dell’open banking. Questo riflette una portata più limitata delle strategie di open banking in questo mercato (come anche in Spagna e in Francia), dove ci si concentra più su casi d’uso a breve termine basati sulla compliance che su progetti di trasformazione dell’open banking su larga scala.

Open banking: una forza rivoluzionaria nel settore

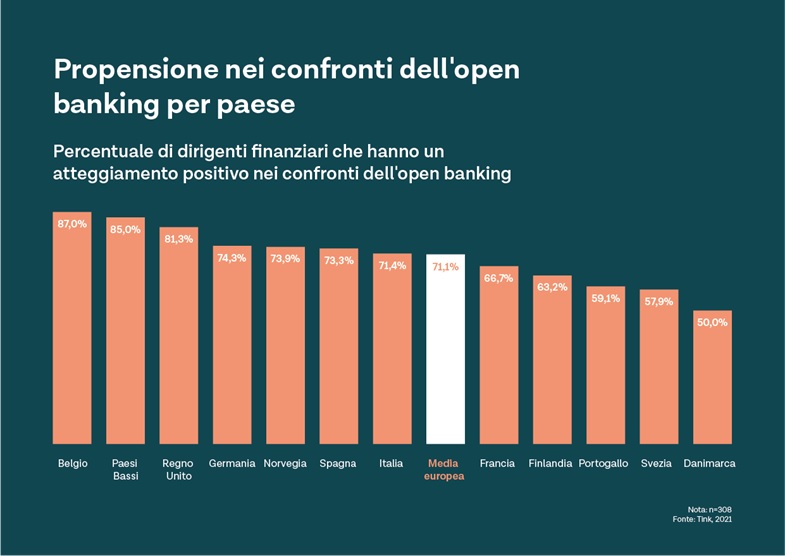

Mentre le infrastruttura legacy e le sfide tecnologiche potrebbero far rallentare il ritmo della trasformazione generata dall’open banking e, di conseguenza i tempi di raggiungimento degli obiettivi di open banking, l’indagine mostra come le istituzioni finanziarie italiane siano intenzionate ad abbracciarne quanto prima i benefici. Più di tre su quattro dirigenti finanziari italiani (77%) ritengono che l’open banking stia avendo un effetto rivoluzionario sul settore dei servizi finanziari, e il sentimento positivo nei confronti dell’open banking continua a crescere in Italia – dal 57% nel 2019 al 71% nel 2021.

Le istituzioni finanziarie in Belgio (87%), Paesi Bassi (85%) e Regno Unito (81%) sono le più propense nei confronti dell’open banking. E la cosa non stupisce, in quanto ciò che tutti e tre i mercati hanno in comune è un ecosistema di servizi finanziari competitivo e innovativo con un rapporto di collaborazione tra i TPP e gli istituti finanziari storici.

Le istituzioni finanziarie in tutta Italia, però, stanno iniziando a comprendere i vantaggi derivanti dall’open banking – riconoscendo come si possano ottenere opportunità commerciali immediate migliorando la customer experience (secondo il 36% degli intervistati), lanciando nuovi servizi digitali (per il 35%) e aumentando le entrate (per il 34%).

Marie Johansson, Country Manager di Tink in Italia, ha commentato: “Guardando ai risultati dell’indagine, non possiamo che essere felici di riscontrare come la stragrande maggioranza delle istituzioni finanziarie europee siano desiderose di abbracciare il vero potenziale dell’open banking ma sappiamo che una rivoluzione non avverrà da un giorno all’altro, anche perché in mercati come l’Italia è ancora importante far capire come i casi d’uso dell’open banking non si limitino alla compliance ma possano davvero trasformare il settore su larga scala. Ciononostante, molti lo hanno già compreso e sono alle prese con complessi progetti di trasformazione che potrebbero richiedere più di un decennio per portare ad un risultato concreto sugli obiettivi di open banking. Tempi così lunghi” continua Marie Johansson, “non sono imputabili agli istituti finanziari quanto alle infrastrutture legacy o alle sfide tecnologiche che li frenano ed è qui che le partnership fintech possono entrare in gioco. Creare un’infrastruttura di open banking non è semplice: più che imbarcarsi in progetti di trasformazione in-house che possono richiedere un investimento irrecuperabile, le istituzioni possono abbreviare i tempi e staccarsi dalla dipendenza dei sistemi legacy affidandosi alle partnership fintech, potendo raccogliere i frutti dell’open banking prima di quanto possano credere”.