L’innovazione stra trainando in maniera sempre più pervasiva l’evoluzione del settore dei servizi finanziari, con un aumento della rilevanza del fenomeno della collaborazione banche-FinTech. A livello Europeo, infatti, si osserva uno spostamento dei ricavi del 7% verso i nuovi player, che già nel 2017 avevano conquistato una quota del 6,6% sul totale. Negli ultimi 5 anni, inoltre, si è verificata una forte crescita dell’ecosistema in maniera specializzata su singole aree, ad esempio nell’ambito dell’unbundling. È quanto emerso nel corso dell’Accenture FinTech Forum svoltosi durante il FinTech Stage Festival.

Le banche che innovano, aprendosi anche alle FinTech, ne guadagnano in termini di valore di mercato, con un premio fino al 40%: è una tendenza dimostrata da una recente analisi di Accenture, che ha classificato le banche in tre gruppi, in base all’intensità con cui hanno implementato i progetti di trasformazione digitale:

- Le banche Digital Focused, che hanno messo in atto un piano di trasformazione digitale avanzato coinvolgendo tutti gli aspetti operativi del business e che collaborano con altri player in una logica di ecosistema;

- Le banche Digital Active, che hanno utilizzato il digitale ad un minor livello di intensità;

- Le altre banche, che sono più in ritardo nell’implementazione del digitale.

L’analisi ha dimostrato che il gruppo delle Banche Digital Focused ha ottenuto benefici in termini di premio di valutazione da parte del mercato: utilizzare il digitale per trasformare tutti i processi aziendali ricompensa in termini di Price-to-Book value più elevati: 1,18x per le banche Digital Pioneer, 0,99x per le Digital Active e 0,83x per le altre banche.

Tra i fattori che hanno favorito questa evoluzione attuale del mondo FinTech troviamo:

- la discontinuità normativa (in primis l’attuazione della PSD2, entrata in vigore il 13 gennaio 2018 e che sarà ulteriormente implementata entro il 14 settembre 2019 con la definizione di nuovi standard di sicurezza per i pagamenti digitali). Le nuove normative impattano l’ecosistema dell’Open Banking e stimolano la nascita di nuovi player, spingendo gli attori tradizionali ad adeguarsi ai nuovi trend e alle nuove tecnologie, per rimanere competitivi sul mercato.

- Il crescente interesse dei clienti per l’innovazione e per i servizi bancari digitali: a livello globale, ad esempio, il 51% dei consumatori considera estremamente interessanti i servizi digitali offerti dalle banche.

- Le opportunità offerte dall’Open Banking: tutte le banche stanno aprendo le loro piattaforme, accogliendo le indicazioni normative entrate in vigore all’inizio del 2019. Secondo una recente ricerca di Accenture, entro il 2020 circa il 7% dei ricavi del settore in Europa si sposterà alle Banche “Champion” – player che sono ad uno stadio avanzato in termini di open banking – a scapito di quelle che, invece, non sono riuscite a sfruttarne al meglio le potenzialità, cosiddette “Laggard”.

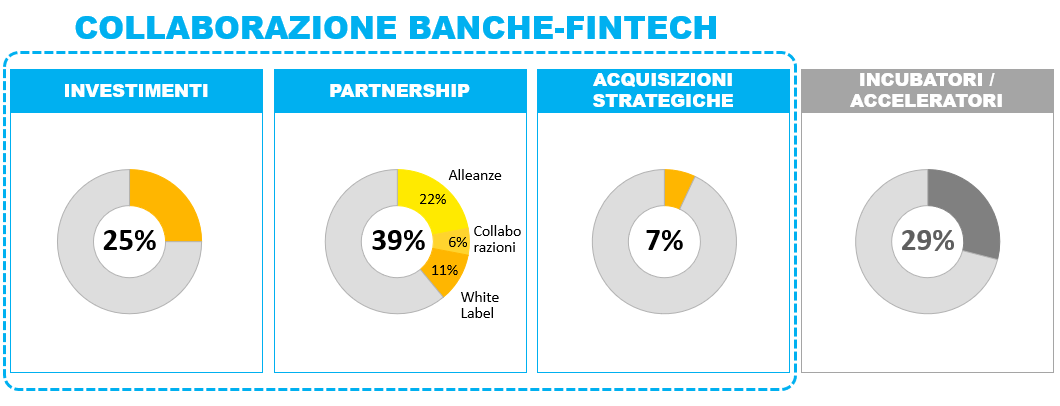

Osservatorio Open Innovation di Accenture: sono oltre 400 le interazioni banche/ FinTech realizzate dalle 30 maggiori banche europee a partire dal 2012

Dall’Osservatorio Open Innovation di Accenture emerge che, dal 2012, gli accordi tra le 30 maggiori banche europee e le FinTech sono oltre 400.

Quattro modelli caratterizzano queste interazioni:

- gli investimenti (tramite Corporate Venture Fund), che sono il 25% del totale;

- le partnership, che rappresentano il 39% (di cui 22% alleanze, 6% collaborazioni e 11% accordi di white label).

- le acquisizioni strategiche (dove chi investe ha acquistato più del 50% delle quote di capitale della società target), che rappresentano il 7%;

- la creazione di acceleratori e incubatori proprietari delle banche, che sono il 29% del totale.

Le collaborazioni (che riguardano i primi 3 modelli di interazione) rappresentano oltre il 70% delle interazioni tra le banche e le FinTech.

Osserviamo il formarsi di un posizionamento distintivo in alcune aree: circa il 40% delle FinTech analizzate offre servizi tecnologici e infrastrutturali all’interno della value chain finalizzati al miglioramento dei processi operativi (come Cybersecurity, Cloud, Analytics, Blockchain, API), che Accenture definisce FinTech Tech.

Le collaborazioni che si sono mostrate maggiormente efficaci hanno accelerato l’innovazione, anche grazie all’introduzione dell’Artificial Intelligence; altre hanno invece migliorato il processo di gestione di un prodotto, oppure ottimizzato il sistema informativo.

In Europa più del 50% degli accordi di collaborazione sono focalizzati sul front end, mentre il 40% riguarda l’ambito del sul back-end, con investimenti che migliorano l’efficienza operativa e sono in grado di eliminare gradualmente le legacy.

Accenture: le banche devono riuscire a governare l’innovazione attraverso metodi e modelli in grado di generare valore da ciascuna partnership

“Il nostro osservatorio permanente sulle Fintech evidenzia come in questi 5 anni ci sia stata una esplosione nel numero, anche a livello Europeo. Siamo ora in una fase di maturità, dimostrata anche dal fatto che gli investimenti early stage nelle start up sono calati a fronte di un aumento degli investimenti nelle Fintech più mature. Ciò presuppone anche un ripensamento su come le banche debbano evolvere le loro modalità di ingaggio con questi nuovi attori, sviluppando strategie di ecosistema e vere e proprie piattaforme di crescita” ha dichiarato Mauro Macchi, Responsabile dei Financial Services di Accenture. “Dalle nostre analisi emerge che i casi di maggior successo ad oggi riguardano prevalentemente i Pagamenti, la user experience per il segmento retail, i prestiti e la gestione personale degli investimenti. Stanno crescendo rapidamente altri nuovi contesti di collaborazione per esempio sulle piccole e medie imprese, sull’utilizzo di nuove tecnologie come la blockchain e l’intelligenza artificiale, collaborazioni che spingeranno le banche a trovare nuovi motori di crescita in un contesto in cui l’open banking entra nella sua fase di maturazione.”

Nell’ottica di accrescere la competitività, le banche necessitano di sviluppare nuove competenze per far sì che ciascuna collaborazione rientri nel proprio perimetro strategico e devono implementare un modello di valorizzazione in grado gestire efficacemente i processi end-to-end, con una chiara definizione delle responsabilità. Secondo Accenture, le principali capabilities che devono essere sviluppate sono:

- la comprensione del fenomeno dell’open innovation e delle sue opportunità;

- un continuo scouting delle opportunità di collaborazione;

- la creazione di strutture dedicate e con competenze mirate;

- pianificazione, governance e assessment dei progetti di collaborazione e innovazione;

- l’adozione di un’infrastruttura aperta;

- la capacità di generare valore dalle collaborazioni, anche in termini di comunicazione, branding, marketing e awareness.

Solo in questo modo, le banche potranno raggiungere obiettivi cruciali come:

- l’identificazione del giusto modello di collaborazione per supportare la strategia della banca;

- la verifica della fattibilità della collaborazione dal punto di vista tecnologico ed operativo;

- implementazione di soluzioni e/o competenze velocemente ed efficientemente all’interno della struttura della banca

- la conversione della collaborazione in valore per gli azionisti.

Negli ultimi 7 anni, Accenture è stato in grado di favorire la collaborazione tra banche e FinTech supportando nuovi accordi e sostenendo il raggiungimenti degli obiettivi strategici di ciascuna partnership attraverso due istituzioni: il Fintech Innovation Lab, un programma unico in grado di riunire startup e senior executive per favorire l’interazione e fornire consulenza, che ha visto la partecipazione attiva di 114 istituzioni finanziari e ha raccolto un capitale di oltre 1.5 miliardi di dollari – e Accenture Ventures, organizzazione che si è occupata di sviluppare più di 175 partnership, con lo scopo di scalare rapidamente l’innovazione accelerare la trasformazione digitale dei propri clienti.

Le principali aree di sviluppo del FinTech

Digital Identity

Le Banche dovrebbero assumere un ruolo trainante nella diffusione della Digital Identity, al fine di sfruttare l’identità digitale come leva di sviluppo di servizi a valore aggiunto per la propria clientela. Ad esempio, la Svezia ci insegna che questo processo è possibile: grazie alla realizzazione di un modello di cooperazione tra le varie banche e la pubblica amministrazione, ad oggi l’80% della popolazione svedese utilizza una sola identità digitale per accedere a una vasta gamma di servizi bancari, finanziari e governativi

Intelligenza Artificiale

La rapida evoluzione tecnologica dell’Intelligenza Artificiale sta rivoluzionando il sistema bancario dal punto di vista digitale e tecnologico, creando grandi benefici per gli incumbent che hanno scelto di investire in questo ambito. Nello specifico, Accenture ha stimato che i player bancari che investono in IA possono incrementare i propri ricavi del 32% in un arco temporale di 5 anni, con un impatto positivo anche sull’occupazione, che crescerebbe del 9%.

Wealth Management

In un contesto di crescente incertezza dei mercati finanziari, diventa fondamentale la capacità di fornire servizi di gestione professionale su larga scala, personalizzati e diversificati, con un alto livello di protezione finanziaria e basati su una logica di medio termine. I top player bancari globali si stanno adeguando a questo trend proponendo strategie di investimento costruite sulle nuove tecnologie e anche le FinTech del settore WealthTech, acceleratori di questo processo, si stanno orientando verso soluzioni B2B2C (business-to-business-to-consumer), in collaborazione con gli istituti finanziari. La posta in gioco sul mercato italiano è alta: Accenture stima è una crescita di 1 trilione del risparmio gestito (AUM – Asset Under Management) nei prossimi 5 anni.

Alternative Lending

In risposta alle aspettative di crescita del mercato dell’Alternative Lending (che si stima supererà i 25 miliardi di euro al 2022) sono sempre più numerosi i casi di collaborazione tra FinTech e incumbent, finalizzati a scalare il business e a sviluppare capabilities distintive. I player di successo possono essere associati a tre macro-cluster:

- i “Business Relevant”, leader di mercato che hanno raggiunto il break-even e raccolto funding significativo;

- i “Distinctive Capabilities”, player caratterizzati da competenze distintive con una proposizione di alto valore dirompente;

- gli “Ecosystem Builder”, player che ricoprono un ruolo cruciale all’interno dell’ecosistema.

Per quanto riguarda il mercato italiano, il “valore intrappolato” è rilevante; stimiamo un’opportunità di oltre 45 miliardi di euro di nuovi prestiti e 1,3 miliardi di euro di ricavi addizionali, raggiungibili grazie all’inclusione di clienti oggi non serviti e al potenziale utilizzo di nuove fonti dati in fase di credit scoring.

Open Banking

La possibilità di creare un vero ecosistema di partner, facendo leva sulle nuove tecnologie di connessione e integrazione tra parti, permetterà alle Banche di estendere i propri canali di relazione con la clientela ed evolvere la propria offerta creando nuovi servizi o trasformando gli attuali. Si tratta di un’opportunità che a livello Europeo vale oltre 60 miliardi di euro al 2020 e che anche per l’Italia peserà poco meno del 5% delle revenues totali, con un impatto di circa 3,5 miliardi di Euro. Ci aspettiamo che sarà tanto il mondo delle imprese quanto quello dei privati ad investire su specifici ambiti di prodotto; prevediamo che i principali saranno il mondo del lending (55% del valore generato), dei pagamenti digitali (15%) e dei conti correnti (20%).

Insurtech

Nel 2018 a livello globale vi è stato un forte aumento degli Investimenti in Insurtech, sia in termine di numero di deal (+11%), che in investimenti ricevuti (+80,4%), con l’Europa che rappresenta l’area a maggior crescita (3 volte dal 2015 a oggi). Da un nostro studio di mercato emerge che le startup, per crescere, partono da una verticalizzazione iniziale e tendono ad espandersi per “prossimità”, facendo bundling di servizi in modo da ampliare il proprio portafoglio di prodotti e servizi e raggiungere quindi l’eccellenza in diverse aree. Similmente, anche le compagnie assicurative tradizionali stanno facendo “rebundling”, cioè stanno sostituendo alcune componenti “inefficienti” della catena del valore con soluzioni e servizi offerti dalle Insurtech e dagli ecosistemi di innovazione.