In occasione dello StartupDay organizzato dall’AGI, è stato presentato al Teatro Adriano a Roma, l’ultimo SEP Monitor “Scaleup Italy”, realizzato da Mind the Bridge, che fotografa l’ecosistema italiano delle “scaleup”, ossia le startup che sono state in grado di raccogliere oltre 1 milione di dollari. Il quadro generale del nostro paese si presenta più che preoccupante, nonostante i buoni risultati del 2016 che tuttavia non sembrano essersi confermati nel 2017.

L’Italia si colloca infatti all’11° posto nell’Europa continentale sia per numero di scaleup – 135, 0.2 ogni 100.000 abitanti, al di sotto della media europea di 0.9 – sia per capitale raccolto – 969 Milioni di dollari – pari allo 0.05% del PIL, contro una media europea dello 0.32%. I buoni risultati del 2016 (tasso di crescita del 22% per numero di scaleup e del 26% in capitale raccolto rispetto al 2015) non sembrano essersi confermati nel 2017. I dati preliminari per l’anno appena chiuso mostrano una assenza di crescita, se non un lieve ribasso.

“In tema di scaleup, ossia di imprese innovative che si sono rivelate capaci di crescere, l’Italia è molto indietro non solo rispetto agli altri grandi paesi europei, ma anche rispetto ai paesi emergenti – ha commentato Alberto Onetti, Presidente Mind the Bridge e Coordinatore di SEP, che ha presentato i dati della ricerca – La diagnosi è quella di un paese che si è mosso in ritardo e senza convinzione. Per svoltare, sempre che sia ancora possibile, servono ingenti capitali pubblici, non semplici parole o buone intenzioni. Li chiediamo oggi a gran voce alle istituzioni in vista delle elezioni”.

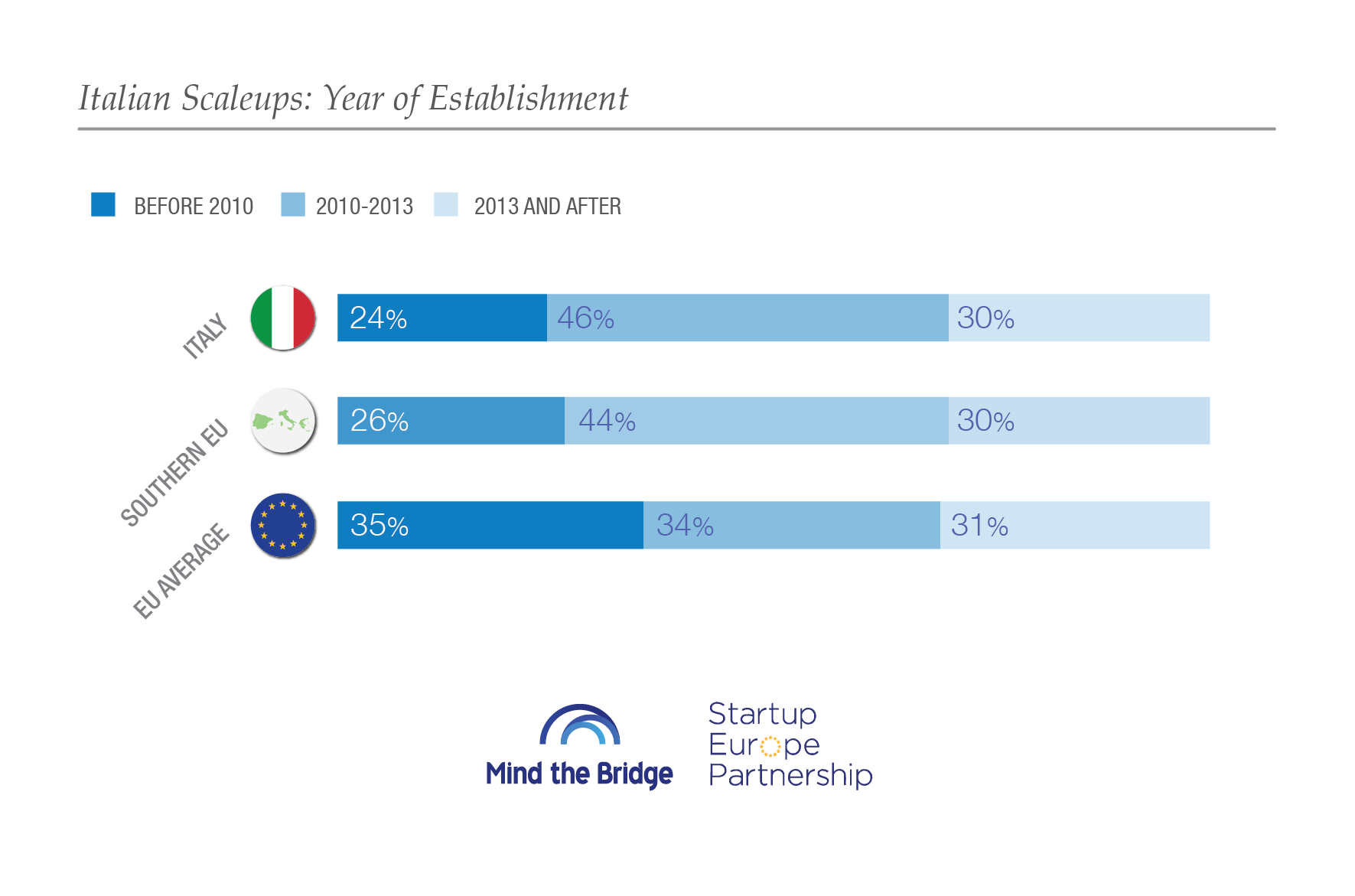

Il 76% delle scaleup è stato infatti fondato dopo il 2010: si tratta della percentuale più alta in Europa dopo quella del Portogallo e dà conto di un ecosistema relativamente giovane in cui Yoox resta l’unica vera grande scaleup italiana: il gigante fashion-tech ha raccolto infatti 190 milioni di dollari e rappresenta da sola circa il 20% del capitale totale raccolto da tutte le scaleup italiane. A seguire, tra le scaleup degne di nota, troviamo aziende come FacilityLive, MoneyFarm, Musement, Mosaicoon e Cloud4Wi.

Il 76% delle scaleup è stato infatti fondato dopo il 2010: si tratta della percentuale più alta in Europa dopo quella del Portogallo e dà conto di un ecosistema relativamente giovane in cui Yoox resta l’unica vera grande scaleup italiana: il gigante fashion-tech ha raccolto infatti 190 milioni di dollari e rappresenta da sola circa il 20% del capitale totale raccolto da tutte le scaleup italiane. A seguire, tra le scaleup degne di nota, troviamo aziende come FacilityLive, MoneyFarm, Musement, Mosaicoon e Cloud4Wi.

Per comprendere il tipo di gap che l’Italia sta vivendo, basti pensare che il Regno Unito è riuscito a produrre un numero di scaleup 10 volte superiore e che complessivamente è riuscito a raccogliere 22.4 volte più investimenti. Anche Germania e Francia sono molto lontane. Questi due paesi dispongono di un bacino di scaleup oltre 3 volte superiore. E il divario è ancora più ampio se consideriamo il capitale raccolto.

“Startup Europe ha bisogno di una Italia forte. I dati presentati da Mind the Bridge mostrano un gap importante con i principali paesi europei – è il commento di Isidro Caso Ballesteros, Responsabile di Startup Europe, Commissione Europea -Come Commissione guardiamo con interesse alle evoluzioni in corso in Italia e siamo fiduciosi che vengano prese le misure necessarie per ridurre questo divario”.

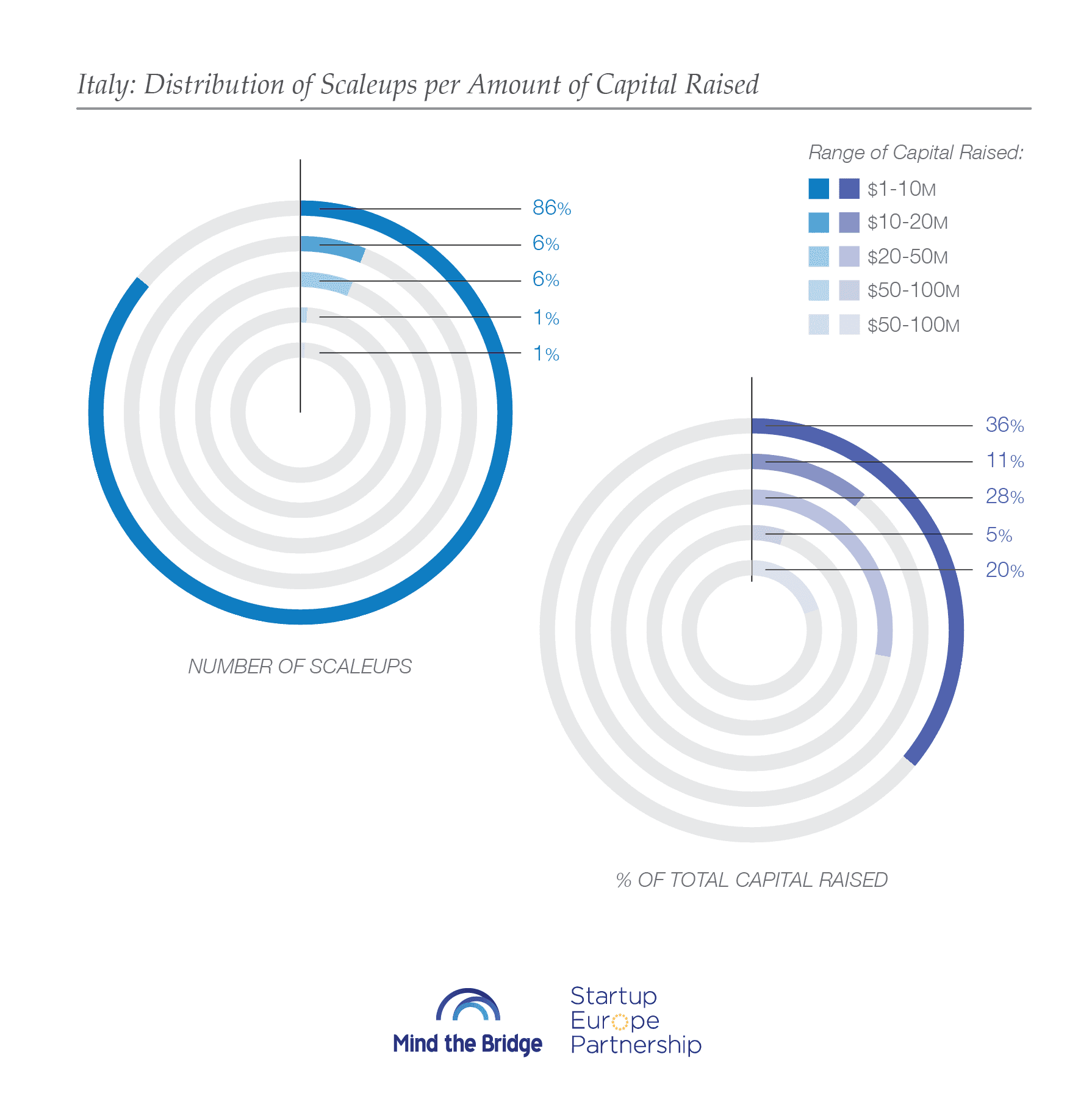

L’ecosistema italiano è infatti dominato in prevalenza da scaleup di piccole dimensioni: l’86% ha infatti raccolto finanziamenti tra 1 e 10 milioni di dollari. Le medie scaleup (da 10 a 50 milioni di dollari in capitale raccolto) sono il 12% e solo 2 aziende (2% del totale) hanno raccolto oltre 50 milioni. Inoltre il segmento delle piccole scaleup rappresenta il 36% di tutto il capitale disponibile per le scaleup in Italia, il segmento delle medie rappresenta il 39% e quello delle big rappresenta il 25% (e, di questo, i 4/5 sono sono in capo a Yoox).

L’ecosistema italiano è infatti dominato in prevalenza da scaleup di piccole dimensioni: l’86% ha infatti raccolto finanziamenti tra 1 e 10 milioni di dollari. Le medie scaleup (da 10 a 50 milioni di dollari in capitale raccolto) sono il 12% e solo 2 aziende (2% del totale) hanno raccolto oltre 50 milioni. Inoltre il segmento delle piccole scaleup rappresenta il 36% di tutto il capitale disponibile per le scaleup in Italia, il segmento delle medie rappresenta il 39% e quello delle big rappresenta il 25% (e, di questo, i 4/5 sono sono in capo a Yoox).

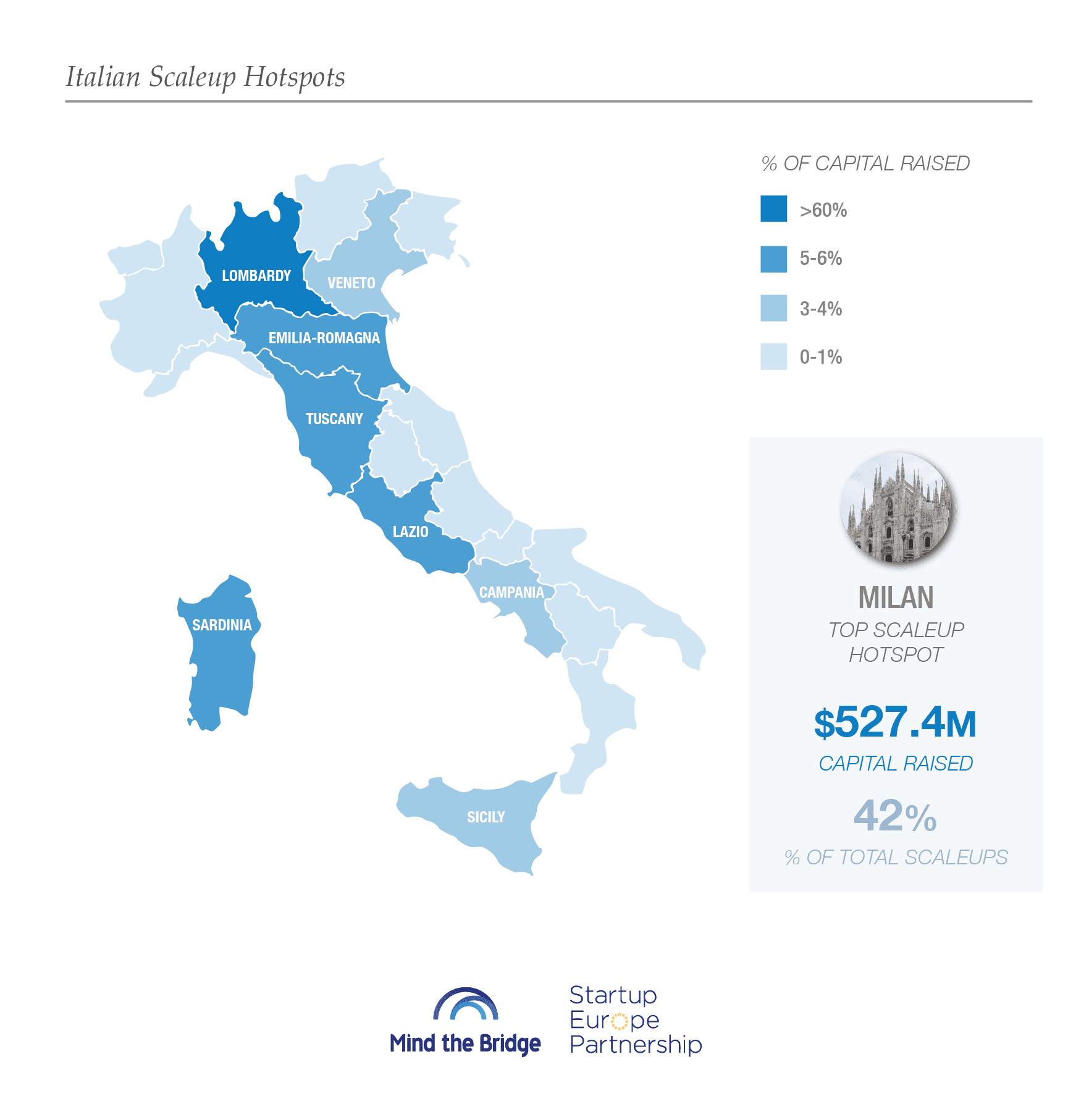

Dal 2010 sono state registrate solo 94 exit: tra le principali troviamo quelle di PizzaBo, YogiTech, Fabtotum, Solair, Plat.one e 20Lines. Milano si conferma il principale hotspot per le scaleup italiane (accoglie il 42% del totale scaleup), con 527 Milioni di dollari di capitali raccolti. A distanza tutti gli altri, Roma inclusa.

“Alcune startup hanno tuttavia trovato una via alla crescita nonostante i limiti del sistema paese in tema di venture capital – ha sottolineato Onetti – Da un lato abbiamo le ‘dual companies’, ossia quelle che, seguendo il modello avviato da Funambol e Decisyon, hanno spostato l’headquarter all’estero pur mantenendo lo sviluppo in Italia. In Italia sono 22, il 16% del totale, e hanno raccolto in media 11.8 milioni di dollari, ovvero il 24% del capitale totale raccolto dalle scaleup italiane, contro i 6.3 milioni raccolti dalle scaleup che sono rimaste in patria. Il modello ‘dual’ per l’Italia sembra quindi funzionare. Dall’altro lato abbiamo invece aziende come FacilityLive che hanno saputo attingere a capitali privati per alimentare la crescita”.

Di circa 1 miliardo di dollari raccolto, l’85% è opera di Venture Capital e investimenti privati, il restante 15% è stato raccolto tramite IPO di 9 aziende che si sono quotate in borsa. Tutte e 9 le aziende si sono listate sul programma AIM – Alternative Investment Market della London Stock Exchange, un sub-mercato dedicato alle PMI, dimostrando di essere un’opzione percorribile per le aziende tecnologiche italiane.

Il 78% dei round di investimento è guidato da investitori italiani, il 9% da altri investitori europei, l’8% da statunitensi. Ma i round finanziari guidati dagli investitori italiani sono di dimensioni più ridotte in valore (2 Milioni di dollari in media contro i 5.6-10 raccolti dagli investitori stranieri).

In linea con precedenti ricerche, anche l’ecosistema italiano non presenta particolari specializzazioni. Il settore e-Commerce (19%) guida in termini di volumi, seguito da Fintech (10%) e Digital Media (9%). In termini di capitale raccolto, il settore fashion-tech è chiaramente trainato dal gigante Yoox (190 Milioni di dollari da solo); l’e-Commerce segue al secondo posto con 150 milioni di dollari (16%) mentre l’advertising si colloca sul terzo gradino del podio con poco meno di 85 milioni (9%).