Nel corso dell’ultimo decennio, l’Italia ha adottato diverse misure volte a favorire l’innovazione, in primis il credito di imposta in ricerca e sviluppo (R&S). Ciononostante, la spesa in R&S delle nostre imprese rimane disomogenea e lontana dagli obiettivi condivisi a livello europeo. Nella realtà, le aziende risultano penalizzate da un contesto normativo instabile e difficilmente intellegibile, mutato più volte nel corso degli anni: il risultato è che, secondo un’indagine condotta da Ayming, nel corso del 2019 appena il 53% del campione intervistato ha fatto ricorso al credito di imposta in R&S.

Il quadro normativo di riferimento è stato rivoluzionato – nel metodo di calcolo e nelle attività agevolabili – dalla Legge di Bilancio per il 2020: oltre alla “classica” attività di R&S, si aggiungono agli investimenti oggetto di credito di imposta anche quelli in innovazione tecnologica e design.

Si tratta di un’occasione che le imprese italiane non possono perdere se non vogliono ampliare il gap concorrenziale con l’Europa.

Non va inoltre trascurato che il nuovo credito di imposta, così configurato, rappresenta un modo per indirizzare gli investimenti delle imprese verso settori e attività essenziali da un punto di vista strategico, come tecnologie digitali e circular economy.

Il nuovo credito d’imposta 2020: spazio a R&S, innovazione e design

L’origine del credito di imposta per R&S, concepito con l’obiettivo di incentivare e stimolare la spesa privata in ricerca e sviluppo e sostenere la competitività delle imprese italiane, risale al 2013 ma, con l’approvazione della Legge di Bilancio per il 2020 (Legge n. 160 del 27 dicembre 2019), questa disciplina ha subito una radicale trasformazione nell’ambito del piano Transizione 4.0.

Come primo punto di rottura rispetto al passato, la nuova normativa viene estesa ad investimenti ulteriori rispetto a quelli strettamente configurabili come R&S.

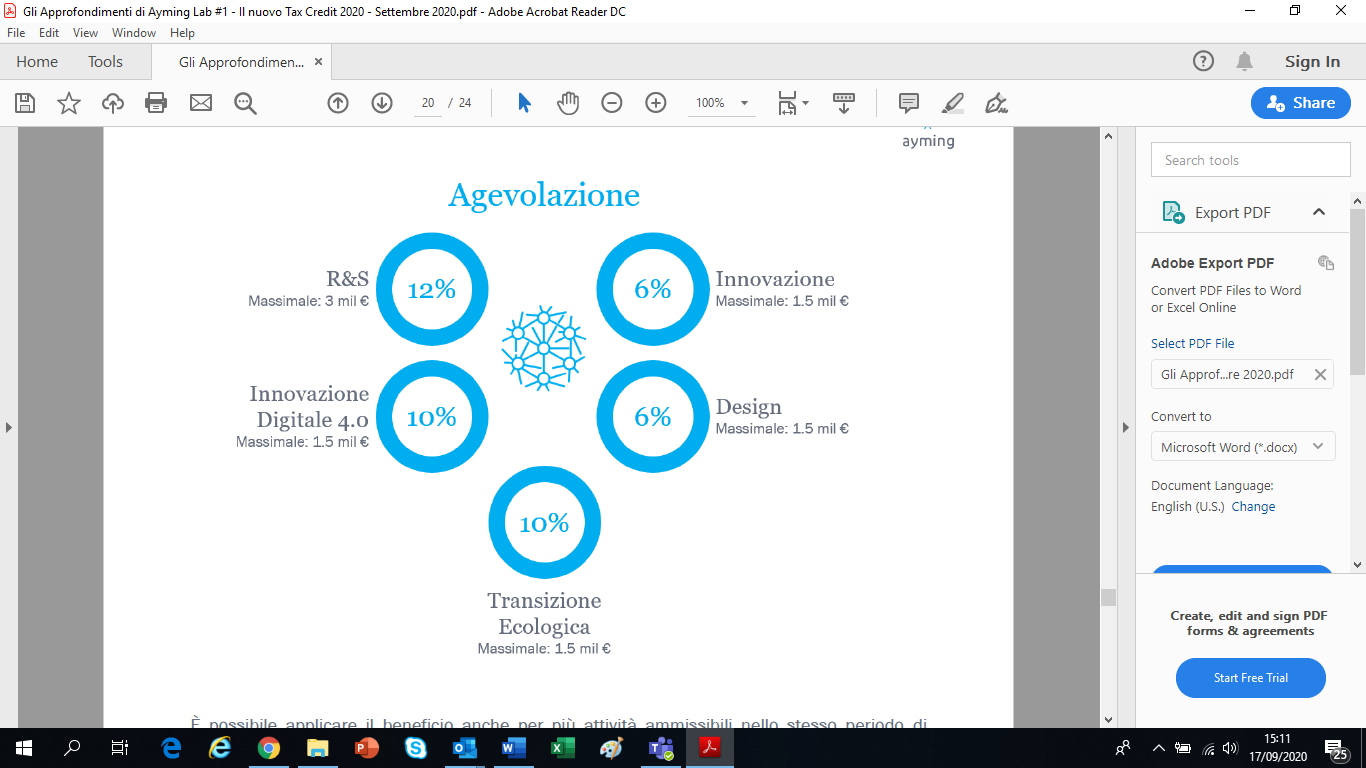

Infatti, sono previsti quattro diversi ambiti di attività agevolabili, ognuno dei quali con oggetto e aliquote definite:

- Ricerca e sviluppo

- Innovazione

- Innovazione tecnologica 4.0

- Design ed ideazione estetica

Viene inoltre abbandonato il metodo di calcolo incrementale, a favore di un sistema volumetrico, con aliquote differenti rispetto a ciascun ambito di attività agevolabile.

Prospettive future

A nove mesi dall’entrata in vigore delle nuove disposizioni sul credito di imposta permangono però numerosi punti interrogativi e zone d’ombra.

Il decreto attuativo – emanato lo scorso maggio – ha fornito solo alcuni dei chiarimenti sperati, disattendendo le aspettative: molti dei profili applicativi della nuova disciplina restano ancora sconosciuti od opinabili.

Peraltro, la normativa ad oggi disponibile risulta difficilmente intellegibile ai non addetti ai lavori e presuppone conoscenze tecniche – in primis il contenuto dei Manuali di Frascati e di Oslo – fondamentali per inquadrare correttamente le attività agevolabili, ma raramente appannaggio degli imprenditori che vogliono avviare progetti di R&S, innovazione tecnologica e design.

In ultima battuta, occorre rammentare come – al momento – la disciplina introdotta con l’ultima Legge di Bilancio sia applicabile unicamente agli investimenti effettuati nel 2020: fino a che non verranno ufficializzate le attese proroghe, le attività svolte in data successiva non rientrerebbero tra quelle che fruiscono dell’agevolazione.

Nel peculiare contesto storico che stiamo vivendo – pesantemente condizionato da una variabile esogena ed imprevedibile come la diffusione del Covid-19 – il rischio che il nuovo credito di imposta si trasformi in una occasione sprecata è concreto.

Nonostante le criticità evidenziate, le prospettive per il prossimo futuro lasciano ben sperare in un miglioramento dell’attuale scenario se l’intenzione si tramuterà effettivamente in azione.

Già un anno fa il Ministero dello Sviluppo Economico – in sede di revisione del Piano “Impresa 4.0” – aveva annunciato la riconferma di tutti gli incentivi su una base strutturale di almeno tre anni, in modo da garantire maggiore stabilità normativa e la fondamentale possibilità per le imprese di poter programmare gli investimenti nel medio periodo: facile ipotizzare una conferma in tal senso, al più tardi con la prossima Legge di Bilancio.

Inoltre, dalle prime bozze del Piano “Impresa 4.0 Plus”, presentato nell’ambito degli Stati Generali dell’economia negli scorsi mesi, emergono ulteriori spunti. Tra i più interessanti, quelli che riguardano il quantum della misura. Gli emendamenti all’attuale configurazione del credito di imposta dovrebbero prevedere l’aumento dell’agevolazione dal 12% al 20% e del tetto di spesa ammissibile da 3 a 5 milioni per le attività di ricerca e sviluppo; l’incremento delle agevolazioni dal 10% al 15% e del limite massimo di spesa da 1,5 a 2 milioni con riferimento ai processi innovativi di transizione ecologica e digitalizzazione 4.0.

È infine allo studio la facoltà di cedere i crediti di imposta maturati a banche ed istituti di credito. Il tessuto economico italiano, costituito prevalentemente da PMI – messe in ginocchio dall’attuale emergenza sanitaria e dalle conseguenti misure restrittive – trarrebbe enorme beneficio dalla possibilità di recuperare liquidità immediata attraverso la cessione del credito.

A cura di Katiuscia Terrazzani, country manager di Ayming Italia