")

A cura di Kai Korschelt, Managing Director e Responsabile dell’equity research di Klecha & Co.

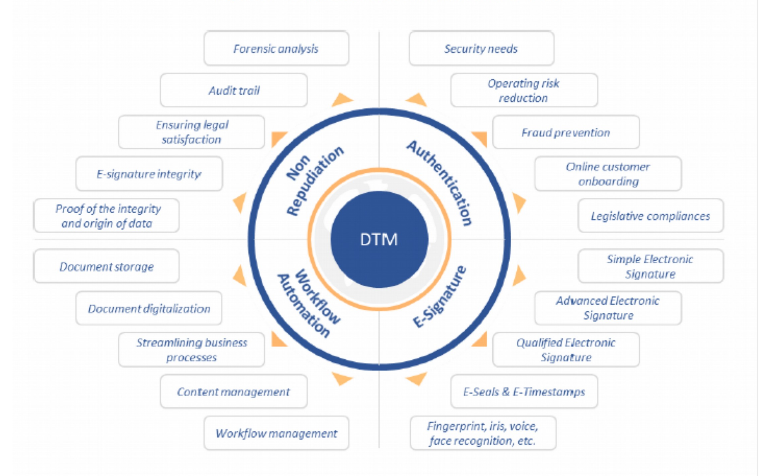

Grazie ai software di Digital Transaction Management (DTM), le organizzazioni possono digitalizzare i processi documentali identificativi e autorizzativi alla base delle loro transazioni. I DTM, sviluppati a partire dalla firma elettronica – che si è diffusa con una crescita media annua del 53% a partire dal 2011 per un numero di transazioni nel 2017 superiore a 700 milioni – oggi possono includere una vasta gamma di applicazioni tra cui l’archiviazione dei documenti, il workflow management, la prevenzione delle frodi, la riduzione del rischio operativo, e la tracciabilità dei dati.

I DTM sono oggi ancora poco diffusi: solo il 30% dei processi documentali nel mondo avvengono in modo completamente digitale, via che garantisce non solo semplificazione degli iter e tempi più rapidi di esecuzione, ma anche un significativo risparmio in termini di costi – che può arrivare fino a un ROI a tre anni del 383% – in particolare per imprese di settori “document intensive” come il legale, il bancario, l’asset management, l’immobiliare o il sanitario.

Tali soluzioni sono destinate a diffondersi in modo crescente e si stima che il mercato globale dei DTM, che vale attualmente 24,7 miliardi di dollari, nel 2023 arriverà a toccare 125 miliardi di dollari con un CAGR 2017-2023 del 31%.

Il settore DTM risulta altamente frammentato, e ci si aspetta che il consolidamento acceleri nei prossimi anni guidato dall’esigenza degli operatori di realizzare economie di scala e ampliare la presenza geografica: attualmente il principale player del settore, DocuSign, che si è recentemente quotato al Nasdaq con multipli pari a 8,5 volte i ricavi con un IPO da oltre $4 miliardi, genera ricavi al di fuori del mercato domestico (Stati Uniti) solo per il 17%. Si ricorda che secondo lo studio di ricerca statunitense Aragon Research, che il primo player del settore in Europa è un’azienda italiana, Namirial.

L’M&A sarà inoltre trainato dalla necessità per gli operatori di acquisire servizi a valore aggiunto per ampliare e completare la gamma di applicativi idealmente fornibili in modo integrato attraverso un’unica piattaforma.

Peraltro, le funzionalità oggi potenzialmente disponibili diventeranno sempre più efficienti alla luce, per esempio, della crescente diffusione e sofisticazione dei sistemi di Intelligenza Artificiale o di data analytics, o verranno integrati con servizi oggi non previsti dal DTM come i sistemi di pagamento. Pertanto, le aziende di WCA (Workflow e Content Automation), TSP, le piattaforme di pagamento e intelligenza artificiale acquisiranno i fornitori di DTM per espandere la loro offerta e viceversa, in modo da realizzare soluzioni complete e integrate.

L’attività di M&A sarà infine sostenuta anche dall’integrazione dei software DTM nelle piattaforme per la pianificazione delle risorse d’impresa (ERP) e nelle applicazioni per la sicurezza dei dati. In un’ottica verticale, aziende di software con una forte esperienza in servizi finanziari, immobiliari o bancari potrebbero quindi prendere in considerazione l’acquisto di operatori DTM.

2024/1689: la nuova disciplina Europea sull’intelligenza artificiale.")