Dopo molti anni di contrazione, il mercato italiano dei Media (pay e advertising) chiude il 2015 a quota 15,3 miliardi di euro, in linea con il valore 2014. Mentre la Tv chiude in pareggio e la Stampa registra un calo del 5%, gli Internet Media crescono dell’11% arrivando a valere quasi 2,3 miliardi di euro. Il 95% di questo mercato è legato alla pubblicità; la restante parte è legata all’acquisto[1] da parte degli utenti italiani di news online e di servizi in abbonamento legati a Video e musica in streaming. Nel 2016 ci si attende che gli Internet Media mantengano lo stesso andamento, con un trend di crescita analogo all’anno precedente.

Questo è quanto emerge dai dati presentati dall’Osservatorio Internet Media del Politecnico di Milano* in occasione del convegno “Internet Media: il dato è tratto”.

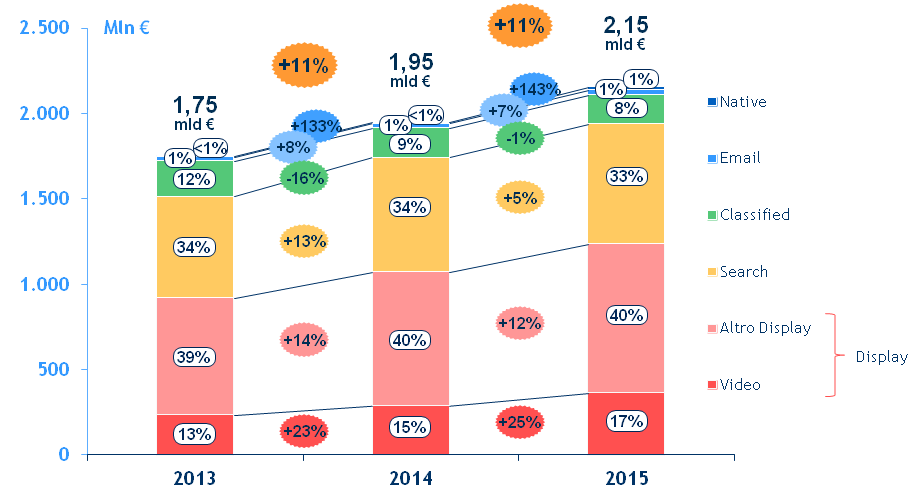

“Il mercato pubblicitario complessivo[2] nel 2015 vale 7,4 miliardi di euro, in leggera crescita (+3%) rispetto al 2014. L’Internet advertising[3] ha raggiunto i 2,15 miliardi di euro (+11%), rafforzando così la sua posizione di secondo mezzo pubblicitario italiano con una quota del 29% (rispetto al 27% nel 2014), alle spalle della Televisione, che continua a valere il 49% (50% nel 2014) ma sempre davanti alla Stampa che scende al 17% (18% nel 2014) e alla Radio (stabile al 5%). Nel 2016 abbiamo stimato che l’Internet advertising crescerà ancora di circa l’11% avvicinandosi ai 2,4 miliardi di euro”, afferma Marta Valsecchi, Direttore dell’Osservatorio Internet Media del Politecnico di Milano.

“I dati confermano un media mix diverso da quello osservato in Europa, dove la Stampa continua ad avere un ruolo ben più rilevante che in Italia, attestandosi su una quota pari al 25%, a scapito della Televisione che vale il 33% e dove Internet nel 2015 è diventato il primo mezzo in Europa (36% di quota), in particolare grazie al mercato UK nel quale l’advertising online pesa il 43% del totale mezzi[4]” è il commento di Daniele Sesini, General Manager di IAB Italia.

“I due terzi del mercato dell’Internet advertising in Italia sono riconducibili ai grandi Over The Top internazionali (e in particolare a Google e Facebook) che crescono del 16% nel 2015 e del 12% nel 2016, grazie, soprattutto, ai numeri di audience raggiunti, alla semplicità nella pianificazione e all’ampia disponibilità di dati profilati. Audience, dati e tecnologia stanno, quindi, diventando i principali ambiti di competizione nel mercato pubblicitario online” aggiunge Marta Valsecchi, Direttore dell’Osservatorio Internet Media del Politecnico di Milano.

I formati pubblicitari online: la crescita è trainata dai Video

La Display advertising, principalmente banner e Video, resta la componente dominante (57% nel 2015 e 59% nel 2016), raggiungendo un valore di 1,2 miliardi nel 2015 (+15% sul 2014) e di 1,4 miliardi di euro nel 2016 (+13% rispetto al 2015). Per l’acquisto di visibilità nei motori di ricerca (Search), nel 2015 sono stati spesi 702 milioni di euro, in crescita del 5% e si prevede un’ulteriore crescita del 3% nel 2016 fino a superare i 720 milioni.

All’interno della Display advertising, il Video advertising stimiamo crescerà del 34% nel 2016 arrivando a quasi 490 milioni di euro, dopo aver ottenuto già nel 2015 una crescita del 25% e un valore assoluto di 364 milioni di euro. Questo valore è la somma di due componenti: da un lato, la raccolta derivante da YouTube e dai Social network, che nel 2015 vale circa i due terzi del totale Video e cresce del 40% circa; dall’altro lato, la raccolta sui siti degli editori/Media Company italiani e sui portali verticali, che vale un terzo del totale ed è complessivamente stabile in valore assoluto nel 2015.

“Per la prima volta, abbiamo stimato anche il valore di mercato del Native advertising: in senso stretto, ossia considerando solo i formati cosiddetti Recommendation Widget e In-feed Unit, stiamo parlando dell’1% del totale mercato Internet advertising”, afferma Andrea Lamperti, Direttore dell’Osservatorio Internet Media. “Se consideriamo però l’accezione più ampia, includendo anche la Search, il Classified, i post sponsorizzati all’interno dei Social network e i lavori realizzati a quattro mani con l’editore (come i pubbliredazionali e gli advertorial indicati come contenuto sponsorizzato) scopriamo che il mercato del Native advertising in Italia vale già più della metà del totale (56% nel 2015)”.

I device: un quarto del mercato Internet advertising è Mobile

Nel 2015 l’Internet advertising su Smartphone è cresciuto del 54% arrivando a 452 milioni di euro, mentre quello legato alle App per Tablet è cresciuto del 35% arrivando a quota 84 milioni. I trend positivi sono previsti anche per il 2016: “Lo Smartphone è il device con il maggiore impatto sulla crescita complessiva del mercato: crescerà con un tasso pari al 48% nel 2016, a causa del costante e continuo spostamento dell’audience su questo canale. Arriverà così a valere quasi 670 milioni di euro[5] con un peso pari al 28% dell’Internet advertising complessivo: il 95% dei circa 230 milioni di aumento rispetto al 2015 verranno raccolti qui”, afferma Andrea Lamperti, Direttore dell’Osservatorio Internet Media. “Il Tablet (solo App) rimane marginale (5% del mercato pubblicitario online nel 2016), ma cresce del 45%. I due canali Mobile quindi passano da circa un quarto (nel 2015) ad un terzo del mercato pubblicitario online (nel 2016)”.

Il Programmatic advertising varrà il 22% della Display advertising nel 2016

Il Programmatic advertising, dopo essere cresciuto nel 2015 del 113%, fino a valere 234 milioni di euro, nel 2016 stimiamo crescerà poco più del 30%, superando i 300 milioni di euro: la crescita è inferiore alle stime di fine 2015, anche perché gli investitori stanno cercando di valutare i benefici di queste piattaforme, vista l’entità non irrisoria delle fee tecnologiche e dei costi di gestione. L’incidenza sul totale Display adv inizia ad essere rilevante: 22% nel 2016.

I Video crescono anche tra i contenuti pay

A differenza dell’advertising, il mercato dei Media a pagamento registra un segno negativo nel 2015 (-3%), per un valore assoluto di 7,9 miliardi di euro. Inoltre, la componente derivante da Internet vale poco più dell’1% del totale, ossia 112 milioni di euro. La crescita del mercato Internet Media pay nel 2015 è del 24%. In particolare, la spesa dei consumatori (al netto IVA) per i contenuti Video online (SVOD, abbonamenti di contenuti Video On Demand) cresce del 27% e vale poco meno della metà del totale mercato Internet Media a pagamento; seguono i ricavi pay online legati alle news, che pesano poco più del 30%, ma calano del 2%. Completano il quadro i ricavi per gli abbonamenti a servizi musicali, che valgono oltre il 20% del totale e crescono dell’87%.

I dati sul comportamento degli utenti Internet italiani confermano i trend in atto. “I Video si stanno affermando come formato privilegiato di consumo dei contenuti Media“afferma Guido Argieri, Telco & Media Director di Doxa. “L’80% degli utenti Internet guarda Video brevi online, soprattutto attraverso YouTube (74% degli utenti internet) e Facebook (50%) ma anche da siti e App dei quotidiani (14%). La presenza dei Video aumenta il tempo speso online: in particolare, grazie ai Video il 31% del campione passa più tempo sui siti dei quotidiani, mentre il 29% su Facebook. Online vengono visti anche film e programmi Tv dal 46% degli utenti Internet; stiamo parlando soprattutto di serie Tv, film meno recenti ma anche film appena usciti al cinema. Infine abbiamo stimato che 3,2 milioni di italiani utilizzano un servizio in abbonamento per contenuti Video online (TIMvision, Infinity, Sky Online e Netflix); tale valore include anche chi sta provando gratuitamente questi servizi”.

*L’edizione 2015/2016 dell’Osservatorio Internet Media è stata realizzata con il supporto di: BizUp, comScore, Criteo, Digitalia ’08, DigiTouch, Doxa, eBay advertising, Gruppo Editoriale L’Espresso, Mediamond, Publitalia ’80, Rai/Rai Pubblicità, Rocket Fuel, RTI Interactive Media, SIAE, Subito, Teads, Turbo; Bitmama, Discovery Italia, Poste Italiane, SHAA, WebAds.

[1] I dati sulla spesa degli utenti sono calcolati al netto IVA

[2] Ossia la raccolta pubblicitaria tramite Tv, Stampa, Radio, Internet Media e Sms (adv e contenuti pay di infotainment e voting)

[3] Si intende la somma dei fatturati derivanti dalla vendita di spazi pubblicitari online

[4] Fonte: rielaborazioni dell’Osservatorio Internet Media su dati IAB Europe e IHS Technology, 2015

[5] Al netto dell’Sms advertising

in azienda")