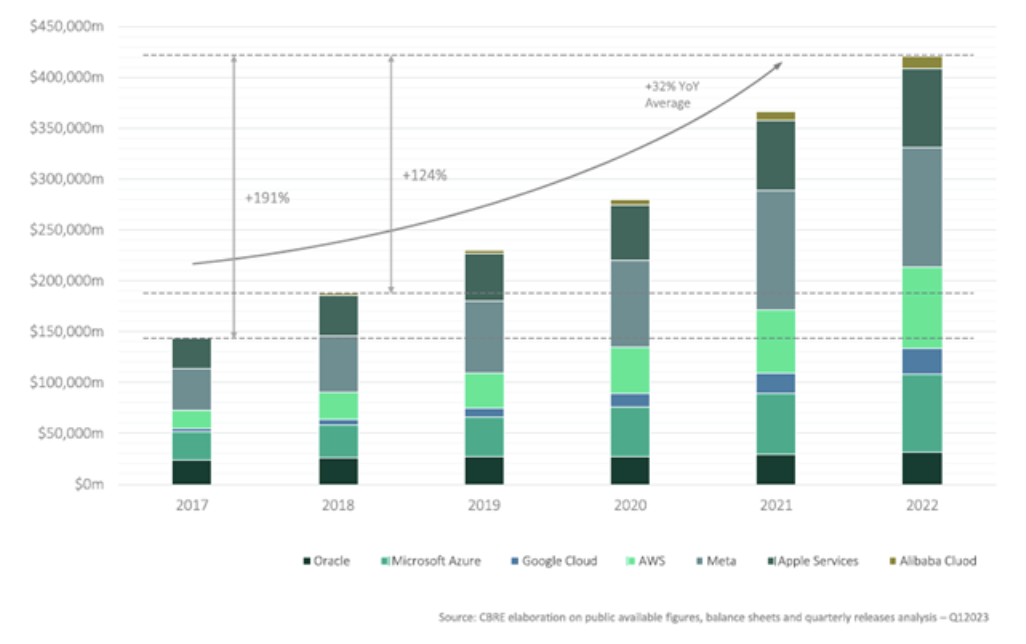

Nell’ambito della fase di transizione digitale e climatico-ambientale che stiamo attraversando, i Data Center rappresentano una asset class destinata a giocare un ruolo chiave sia a livello globale sia nazionale, in grado di attirare l’interesse degli operatori e degli investitori. A confermare questa tendenza è il costante aumento del fatturato dei primi sette hyperscaler a livello globale (Oracle, Microsoft Azure, Google Cloud, AWS, Meta, Apple Service e Alibaba Could), passando dai 150 miliardi di dollari alla fine del 2017 a oltre 400 miliardi di dollari nel 2022.

Questo fenomeno, che intreccia trend globali di carattere strutturale e le infrastrutture proprie di ogni nazione, influenza poi le dinamiche di tutti i comparti coinvolti, incluso il real estate. Gli hyperscaler, infatti, necessitano di spazi fisici in cui sviluppare i propri Data Center, che possono essere di loro proprietà o con contratti con operatori di colocation. Più crescono le necessità di questi operatori e più si assisterà a una crescita della domanda da soddisfare.

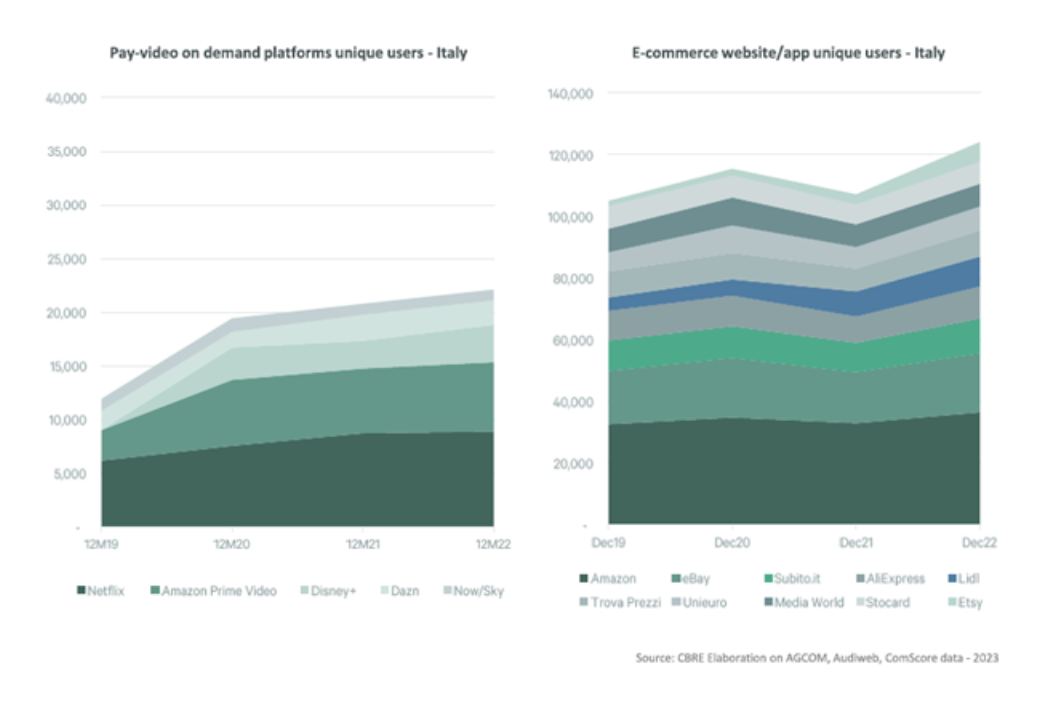

Accanto ai macro-trend internazionali, abbiamo voluto declinare queste tendenze relative all’ambito dei data center scendendo sempre più a livello locale. In Italia, alla fine del 2022 l’ammontare del traffico totale giornaliero di dati è stato 3,2 volte superiore rispetto a quello registrato all’inizio del 2019, con una continua crescita del numero di clienti che utilizzano servizi online, come le piattaforme di streaming video (+85% tra il 2019 e il 2022) o i servizi di e-commerce (quasi +20%), determinando un volume sempre più ampio di dati da dover gestire. Si tratta quindi di una chiara indicazione delle crescenti necessità dei player, che basano i propri servizi sulle infrastrutture digitali del nostro paese.

Secondo i dati di CBRE, il 67% dei leader del settore dei data center ha manifestato l’intenzione di investire in modo proattivo in nuovi sviluppi di Data Center e l’Italia sta potenzialmente affrontando un periodo di crescita in questo ambito. La posizione geografica al centro del Mediterraneo e in continuità con molti Paesi dell’Europa meridionale rende, infatti, l’Italia uno dei principali poli di attrazione della macroregione, strategici per gli sviluppi futuri del mercato della corrente continua.

Tra i principali mercati secondari europei in ambito data center, Milano risulta attualmente uno dei mercati più attenzionati per i suoi potenziali di crescita, soprattutto dopo la piena maturazione di mercati di Francoforte, Londra, Amsterdam e Parigi che sono stati i primi a partire, ma che ora offrono opportunità più limitate di scalare ulteriormente le proprie reti.

Inoltre, secondo i dati di ricerca del team di CBRE DCS EMEA, anche tra i mercati emergenti Milano rappresenta quello potenzialmente con la migliore combinazione di crescita registrata in termini di MW (che a fine anno dovrebbero arrivare oltre +15% sul 2022) e un livello di vacancy che è meno della metà della media degli altri mercati comparabili.

Solo Varsavia presenta la stessa combinazione positiva di crescita oltre la media e vacancy sotto la media, ma se è vero che la supply growth registrata a Varsavia è 10 punti base più alta di Milano, va anche considerato che la vacancy è il 200% rispetto a quella censita nella rete di DC che gravita su Milano, con quest’ultima che risulta essere quindi caratterizzata da una crescita sana e con indicatori sostenibili.

Il caso di Madrid mostra, invece, come alcuni trend abbiano portato a uno squilibrio e a una situazione di over supply, come evidenziato dal dato della vacancy.

Sempre in Italia, oltre a Milano, i recenti annunci riguardanti alcuni sviluppi avviati o in fase di conclusione anche su Roma possono essere considerati come un’ulteriore prova del fatto che il nostro paese offre interessanti opportunità per lo sviluppo di un potenziale ed effettivo trend strutturale relativo al mondo dei data center.

A cura di Andrea Calzavacca, Head of Loan Advisory & Alternative Investments di CBRE Italy

{kind=link}