Come ogni anno la Survey che l’Associazione Startup Turismo conduce tra propri associati – una base di 130 startup in rappresentanza dell’80% delle startup turismo attive in Italia – offre uno spaccato significativo e ricco di insights sull’intero settore. L’analisi dei risultati per il 2022, in particolare, contiene alcune conferme, qualche positiva sorpresa e, in generale, può essere riassunta in una parola: consolidamento.

“Siamo entrati in nuovo ciclo”, dice Karin Venneri, Presidente Associazione Startup Turismo, “dove le startup del turismo stanno consolidando la loro struttura e il loro know how. Ora più che mai l’industria del turismo dovrebbe guardare alle startup entrando nel merito delle soluzioni proposte e cogliendo gli spunti di innovazione che possono anche portare a saving importanti. Dal canto loro le startup dovrebbero osare di più per internazionalizzarsi, sia proponendo le loro soluzioni sia ricercando all’estero nuovi investitori”.

Performance, investimenti, fatturato e misure di sostegno

L’indagine di Startup Turismo – che copre l’ultimo anno in modalità “rolling”, da settembre 2021 a settembre 2022 – mostra una decrescita generalizzata nella nascita di nuove startup. Mentre la pandemia aveva, paradossalmente, favorito la nascita di nuove realtà, dando ad altre la possibilità di reinventarsi (durante l’emergenza 2/3 delle startup hanno sviluppato un nuovo prodotto/servizio e ben 1/3 ha operato un pivot) l’ultimo anno registra meno nuove costituzioni ma una migliore performance delle startup esistenti.

Il consolidamento è confermato anche dai round di investimento. Lo scorso anno sono stati effettuati più round ma di valore inferiore rispetto a quest’anno nel quale le startup, pur con un minor numero di round, hanno già raccolto una cifra doppia rispetto allo scorso anno. Sostenibilità e proptech sono in testa con una raccolta di circa 5 milioni in totale, seguite dagli experience provider che hanno raccolto circa 2 milioni.

Nel 2021 le startup avevano infatti riferito 14 round, il 50% dei quali compreso tra 100k€ e 300k€, con una media di 164k€. Per il 2022 il numero dei round scende a 7 ma il 70% di questi è superiore ai 300k€, con una media di 1300k€. Quindi metà dei round nel 2022, ma con una media molto più alta.

Il 50% delle startup che ha effettuato un round nel 2022 aveva già effettuato un altro round nell’anno precedente, dunque si tratta di aziende che hanno performato bene e alle quali gli investitori hanno rivolto risorse con maggiore certezza. I dati generali della survey di Startup Turismo dicono che il 67% delle startup non hanno mai effettuato un round e che il 52% non ha mentor né advisor, un dato rilevante visto che le startup non seguite raccolgono in media meno capitale nei round rispetto a chi ha mentor o advisor.

Complessivamente erano 91 gli investimenti registrati nella Survey 2021, mentre per l’edizione 2022 ne stati riportati 51. Anche in questo caso si registra un maggior valore: lo scorso anno il 54% degli investimenti era superiore a 50k€, oggi la percentuale sale al 61%.

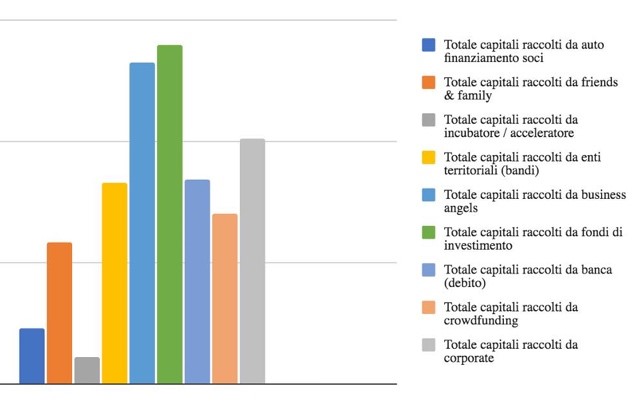

La Survey di Startup Turismo registra alcune interessanti variazioni nella fonte dei finanziamenti: sono in crescita i fondi di investimento, ora il 40% di tutti i capitali raccolti dalle startup insieme ai business angels, con una media, rispettivamente, di 467k€ e 265k€ per round. Il 12% proviene da banche (debito) con una media di 141k€ per round. Solo il 2% dei capitali raccolti proviene da incubatori / acceleratori, con una media di 36k€ per round – nel turismo manca, per altro, un acceleratore specializzato – mentre il resto degli investimenti sono autofinanziamenti dei founder.

Infine i bandi nazionali, che privilegiano i bandi a sportello, di cui si dichiarano non sono soddisfatte ben il 57% delle startup.

“La finanza pubblica è di vitale importanza ma i bandi a sportello, strutturati seconda la logica “first in, best in” rischiano di premiare chi è più veloce o più strutturato per rispondere ai documenti del bando e non necessariamente i più meritevoli”, chiosa Karin Venneri, “mentre tra gli investitori istituzionali diamo atto a CDP di aver iniziato un efficace processo di rilancio generale per il comparto”.

Tra le aziende che avevano partecipato anche alla Survey dello scorso anno, il 19% aveva sottostimato il fatturato 2021 ottenendo performance molto superiori a quelle previste.

Nel 2021, il 60% delle startup ha fatturato in media meno di 50k€ ma nel 2022 è previsto un aumento del fatturato medio, con il 42% delle startup che prevedono un fatturato compreso tra 50k€ e 250k€.

Per il prossimo anno è previsto un aumento del 40% del fatturato complessivo delle startup.

Commenta Andrea Zuanetti, Responsabile Centro Studi Associazione Startup Turismo: “Tra i risultati più incoraggianti è emerso il fatto che l’ecosistema sta maturando. Dopo la costituzione e una prima fase di test, le startup che non hanno futuro chiudono in tempi abbastanza brevi, mentre le startup più promettenti crescono in termini di fatturato e raccolgono più capitali dai round. Possiamo quindi affermare che ci stiamo allontanando dal processo di “zombieficazione” del settore, con un numero sempre più basso di startup che sopravvivono con basse performance. In questo modo si crea quindi un ecosistema di startup più sano e proficuo per gli investitori”.

Il 68% delle startup del turismo è iscritto al registro delle startup innovative. Le agevolazioni più conosciute e utilizzate sono le agevolazioni fiscali per gli investitori, l’accesso al fondo di garanzia e l’estensione del rinvio a nuovo delle perdite. La possibilità di effettuare crowdfunding e gli incentivi al work for equity sono invece le meno utilizzate, ma circa il 43% delle aziende prevede di utilizzarle in futuro.

Distribuzione geografica e internazionalizzazione

“Noi ci adoperiamo per creare ponti che agevolino l’apertura verso l’estero”, dice ancora la Presidente dell’Associazione, “ma, un po’ spiace dirlo, le startup italiane si mostrano in gran parte troppo timide pur non avendo niente da invidiare ai colleghi di altri paesi, sia in termini di modello sia di inventiva. È un fattore culturale profondo, che in parte deriva anche da una nostra certa autoreferenzialità quale “paese più bello del mondo”, che sarà sempre e comunque ricercato dai turisti di ogni epoca. La stessa inerzia la vediamo nella ricerca degli investimenti, che rischiano di andare a realtà straniere perché semplicemente più efficaci nella proposizione di business”.

L’anagrafica delle startup del turismo

Il 73% delle startup offre prevalentemente servizi alle aziende, il 19% SaaS e solo l’8% offre principalmente prodotti, in linea con lo scorso anno. Il modello di business vede prevalere un modello misto B2B2C per il 55% delle startup, mentre il 35% è B2B e solo il 10% è B2C e offre servizi al turista finale, dati che si scostano un po’ da quelli dello scorso anno, ma all’interno della medesima proporzione. Delle startup intervistate, il 21% si occupa di marketplace, il 16% è experience provider e il 15% tour operator.

Crescono le dimensioni del team delle startup, un altro indice di consolidamento: scende dallo scorso anno dal 51% al 15% la percentuale delle startup con un team di massimo 2 persone, e cresce dal 12% al 43% la fascia 5 – 9 persone, mentre è leggermente in calo (-4%) la percentuale di assunti a tempo pieno. Pressoché invariata la percentuale delle donne tra i soci, che si aggira intorno al 25%, un quarto del totale.

L’80% delle startup sono srl.

Più interessante l’età media dei founder, che è tra 35 e 45 anni per il 50% delle startup mentre non ci sono (0%) giovanissimi under 25. Un dato, quest’ultimo, che sembra essere in contrasto con l’idea che gli “startuppari” siano giovani nerd o inesperti ed entusiasti talenti. Più frequentemente, invece, si tratta di professionisti già attivi da tempo nel turismo, in grado di individuare opportunità nel mercato ed esigenze scoperte da parte degli operatori; oppure, ancora, di imprenditori e tecnici che hanno sviluppato idee e iniziative in altri settori e che – in un’ottica di “ottimizzazione utente” – ritengono il turismo un “prato verde” dove applicare, ad esempio, i nuovi strumenti digitali (AI, Big Data, Blockchain) o modelli non ancora sperimentati durante la vacanza: ne sono un esempio le startup che propongono al settore soluzioni per la crisi energetica attraverso il controllo dei consumi o le energie rinnovabili.

Infine, le conseguenze da “long Covid”: tra le problematiche avvertite poco o per niente troviamo aspetti in primo piano fino allo scorso anno, quali problemi di logistica, di sicurezza sanitaria e lavoro da remoto. La mancanza di liquidità e il rapporto con i fornitori sono, invece, considerate una difficoltà da quasi la metà delle startup. In ogni caso, nonostante la maggior parte delle startup (68%) abbia avvertito con il Covid il sorgere di nuove opportunità, una delle conseguenze più riscontrate è il calo della domanda (circa il 60%)

nel 2024, 2025, 2030")