nel 2024, 2025, 2030")

Matteo Tarroni, CEO di Workinvoice analizza il panorama macroeconomico e microeconomico e spiega come le aziende devono affrontare questo periodo di incertezza e instabilità.

Se siamo tutti un po’ confusi sulle prospettive economiche per il 2023 è perché ci sono ottimi motivi per esserlo. Ha descritto bene la situazione di incertezza diffusa uno dei più autorevoli editorialisti del Financial Times, Mohamed El-Erian, Presidente del Queens’ College di Cambridge, consulente per Allianz e Gramercy, ex CEO di Pimco, ex vicedirettore del FMI, autore di bestseller, professore alla Wharton School e consigliere di amministrazione di Barclays e UnderArmour. Mohamed El-Erian scrive: “Over the past six months, the consensus narrative among economists and Wall Street analysts has gone from an expected soft landing, to a hard landing, to no landing”.

La risposta giusta a questa insolita incertezza è accoglierla e adattarsi. Per quanto complicate siano le prospettive, infatti, è possibile individuare soluzioni alternative improntate alla flessibilità, la migliore cura per affrontare l’incertezza.

La situazione macroeconomica e microeconomica

A livello macro, gli ultimi anni hanno visto notevoli sconvolgimenti. La pandemia COVID-19, l’inflazione nelle economie sviluppate, la scarsità di energia, un conflitto armato proprio al confine con l’Europa, tre primi ministri del Regno Unito nel giro di 51 giorni. E, più di recente, si è temuto un collasso bancario, mentre i titoli dei giornali sono stati inondati da riunioni di emergenza, banche centrali che offrono salvataggi creditizi e azioni bancarie in caduta libera. Questi sono solo gli eventi ovvi che vengono subito in mente vicino a noi. Tuttavia, l’impatto completo richiederà tempo per concretizzarsi e ci sono molti altri fattori, specifici per determinate aree geografiche o settori, che hanno effetti a catena e aggravano l’elenco.

A livello microeconomico, ogni consumatore e azienda sta vivendo il proprio contesto specifico causato da questi eventi. I consumatori probabilmente si preoccupano infatti di più dell’aumento dei tassi d’interesse e delle bollette dell’energia che dei Primi Ministri. Alcune aziende sono più esposte agli aumenti dei prezzi dell’energia, mentre altre probabilmente beneficiano della maggiore attenzione alle energie rinnovabili e ai programmi di risparmio energetico.

L’incertezza è la parola dell’anno

Il concetto di incertezza è comune a tutti i gruppi. Il periodo che è iniziato all’incirca nel 2010/11 (una volta terminata la crisi finanziaria) e si è concluso nel primo trimestre del 2020 (quando la pandemia COVID ha iniziato a determinare il cambiamento nel Regno Unito) sarà probabilmente considerato da storici ed economisti come un periodo meravigliosamente stabile rispetto a ciò che è seguito. Il mercato azionario cresceva, l’inflazione era modesta, la disoccupazione era in calo e i tassi di interesse erano bassi e stabili.

Gli ultimi tre anni, e oltre, invece saranno etichettati come tutt’altro che stabili. L’incertezza è una sfida sia per i consumatori che per le imprese. Per un’azienda, in particolare per quelle di piccole e medie dimensioni, l’incertezza può essere dovuta a vari fattori: dipendere da un unico partner bancario, non conoscere le tempistiche di pagamento dei clienti, sperimentare incertezza sui rinnovi dei contratti in essere e riscontrare difficoltà nel trovare personale qualificato.

Le insolvenze sono in aumento, con focus sul settore agroalimentare

In questo clima generale di incertezza, ci sono delle previsioni possibili.

Innanzitutto, nel 2023, l’economia italiana risulterà pressoché stagnante mentre le misure governative di supporto dovrebbero essere gradualmente ridotte, soprattutto dal secondo semestre in concomitanza con l’allentamento atteso delle pressioni sui prezzi dell’energia. In uno scenario di indebolimento macroeconomico, l’aumento dei tassi di interesse inizierà a produrre effetti restrittivi e al contempo la crescita dei prestiti bancari dovrebbe rallentare (se non addirittura contrarsi), con potenziali ripercussioni sulla capacità di rimborso delle imprese.

Alla luce di queste informazioni e in linea con gli scenari di Banca d’Italia che indicano un graduale aumento del tasso di deterioramento del credito nel 2023, si prevede un profilo di crescita del numero delle insolvenze nel corso del prossimo anno, con un incremento atteso in media attorno al 30%.

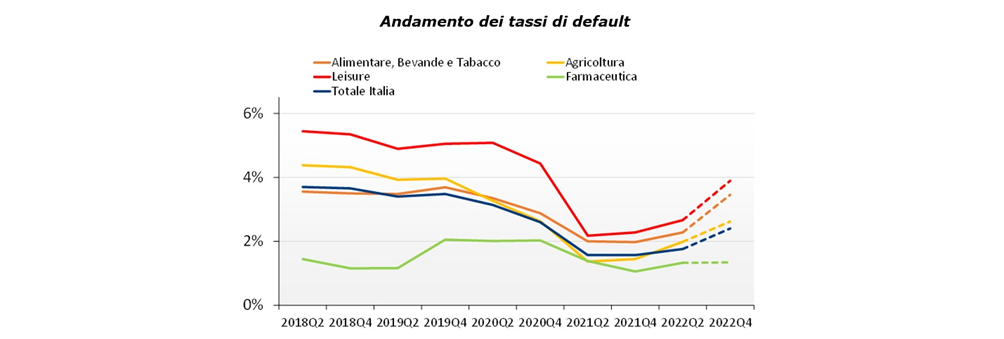

In particolare, l’esame degli andamenti delle aziende nel 2021 e 2022 mette in evidenza come il contesto macroeconomico di instabilità e incertezza abbia influenzato le performance del settore agricolo e parallelamente anche di quello alimentare, sebbene in modo differente. Se da un lato nell’agroalimentare è stato registrato un deciso aumento dei fatturati, con una crescita generale del valore generato, dall’altro si è verificato un significativo incremento della rischiosità, con i default che a livello nazionale sono aumentati di almeno 1 punto percentuale.

“La crescita record dei fatturati è riconducibile prevalentemente alla spinta dell’inflazione, che ha portato le imprese dell’agroalimentare a rialzare i prezzi dei propri prodotti a listino. Nel 2023, crediamo che i fatturati continueranno a progredire per effetto dell’inflazione, ma allo stesso tempo i margini operativi resteranno sotto pressione”, spiega Luca D’Amico, Amministratore Delegato di CRIF Ratings.

Nel complesso, allargando lo sguardo e guardando anche ad altri settori, entrambi i comparti agricolo e alimentare, si collocano all’interno del “corridoio” rappresentato dal cosiddetto “Leisure” (che comprende ristorazione, viaggi e turismo, lotterie, attività ricreative, sportive e di intrattenimento), che segna i risultati più critici in assoluto, e dal comparto farmaceutico che segna invece i risultati migliori. In ogni caso, l’agroalimentare è comunque sopra la media italiana.

Con Workinvoice assistiamo a questi cambiamenti e li tocchiamo con mano: ad esempio, da anni operiamo nel settore agroalimentare e oggi notiamo chiaramente come anche in questo settore le aziende mostrino un significativo incremento del tasso di default, che a fine 2022 si attesta attorno al 4%. Regge meglio il comparto agricolo, sebbene con tassi superiori al 2%.

Accogliere l’incertezza e adattarsi con l’utilizzo di strumenti flessibili

I grandi finanziatori, soprattutto le banche, spesso si tirano indietro in modo sproporzionato quando i tempi si fanno difficili, lasciando in difficoltà le PMI che hanno bisogno di capitale circolante. Ma esistono sul mercato ormai da anni soluzioni alternative al credito bancario, improntate proprio alla flessibilità, la migliore cura per affrontare l’incertezza. Ne citiamo una che conosciamo bene: l’invoice trading. Questo strumento permette alle imprese di ogni dimensione di ottenere liquidità senza pesare sulla posizione debitoria, spesso andando anche a creare valore per la filiera. Negli ultimi dieci anni, infatti, abbiamo facilitato l’incasso anticipato di centinaia di milioni di euro di crediti commerciali, fornendo liquidità a centinaia di aziende. Anche nei periodi di maggiore difficoltà: perché un prodotto come quello dell’invoice finance è strutturato per sua natura con una sicurezza insita (le fatture sottostanti), che nel nostro caso combiniamo con azioni di recupero di credito molto tempestive tanto che abbiamo registrato tassi di recupero superiori al 90% dei crediti in ritardo.

Tuttavia, le recenti notizie sui fallimenti bancari negli Stati Uniti e in Europa stanno accelerando questo processo di irrigidimento del credito concesso dalle istituzioni tradizionali alle imprese. Ma non bisogna dimenticare che anche tempi più incerti possono offrire opportunità di crescita ad alcune imprese e che ci sarà sempre bisogno di liquidità agile e flessibile.

di Matteo Tarroni, CEO di Workinvoice

nel 2024, 2025, 2030")