Il 2014 è stato un anno chiave per l’e-commerce, se consideriamo il valore della quotazione a Wall Street del colosso cinese Alibaba, che nel giorno dell’IPO ha raccolto la ragguardevole cifra di 21,77 miliardi di dollari. Proprio la Cina rappresenta uno dei Paesi dove il commercio online sta crescendo con tassi elevati e dove il 60% della popolazione effettua settimanalmente acquisti online. Al contempo, fonti eMarketer prevedono invece una crescita del mercato globale e-commerce del 20,9% per il 2015, con un totale delle vendite pari a 1.600 miliardi di dollari.

Qual è invece il panorama del mondo e-commerce in Italia? Per dare una risposta il più possibile completa a questa domanda l’Assintel Report ha considerato due situazioni contestuali, entrambi abilitanti lo sviluppo del commercio elettronico in Italia.

La prima è ovviamente dettata dalle difficili condizioni economiche che il Paese ha dovuto affrontare dal 2008, nella più lunga crisi economica dal dopoguerra ad oggi. Ciò nonostante, il mercato dell’e-commerce ha potuto disporre di una crescita annua a doppie cifre in un panorama di generale contrazione, di conseguenza non possiamo che aspettarci un incremento ancora maggiore grazie al miglioramento delle aspettative di crescita dettate dalla ripresa del PIL e dei consumi interni.

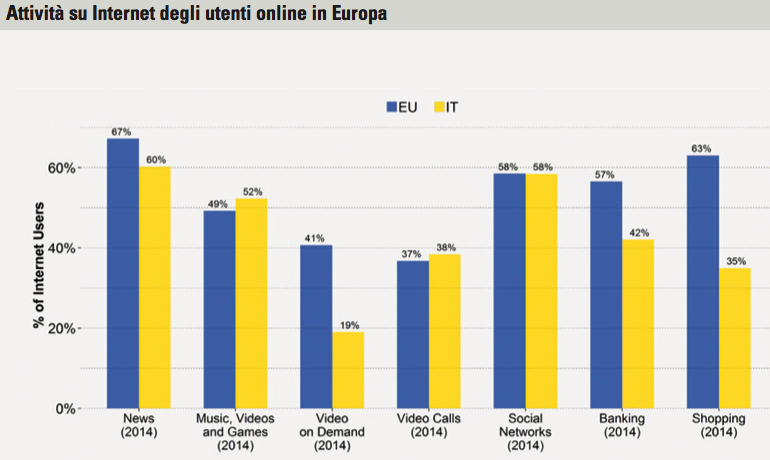

Ovviamente, la diffusione del canale di vendita online dipende in larga parte anche dalla presenza del mezzo stesso tramite cui effettuare gli acquisti, Internet; diffusione che nel nostro Paese rimane ancora drammaticamente indietro. Una survey condotta da Eurostat nel 2014 sull’utilizzo dell’Information Technology all’interno della Comunità Europea da parte di famiglie ed individui mostra come un sorprendente 32% del panel intervistato in Italia non abbia mai usufruito di Internet, contro una media del 18% dell’Unione Europea. Ciò nonostante, il 44% degli Italiani (contro una media europea del 54%) dichiara comunque di possedere almeno un livello elementare o basilare di competenze digitali. Tra queste, l’effettuare acquisti online rappresenta comunque il 35% delle attività totali svolte su Internet, o la settima principale attività dichiarata per frequenza.

Anche qui, il digital divide con la media dell’EU appare evidente: gli Italiani ancora non sono attivi consumatori online, una questione dovuta in parte al proprio grado di scolarizzazione “tecnologica” certo, ma anche alla disponibilità di banda larga, indispensabile mezzo abilitatore per un “florido” commercio online, mentre in Italia la situazione è ancora eccessivamente legata all’ADSL al di fuori delle aree metropolitane. Al contempo, lo stesso 35% può essere interpretato come un bacino potenziale di utenti consumatori, che modificando via via le proprie abitudini di acquisto, possono rappresentare un mercato dalle dimensioni davvero ragguardevoli.

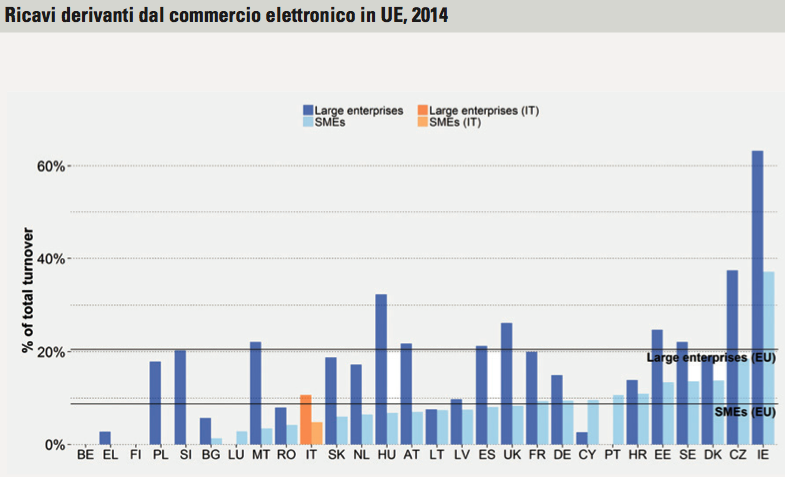

Anche dal punto di vista dell’offerta, tuttavia, il mercato offre notevoli possibilità di crescita. Se consideriamo sempre i numeri Eurostat, in Italia solo il 5,1% delle Piccole – Medie imprese ha implementato negozi online, contro il 15% dell’Unione Europea, questo considerando anche come le stesse PMI rappresentino la maggioranza assoluta di quel “tessuto connettivo” rappresentato dalle imprese italiane. Inoltre, solo il 4% di queste vende anche in altri paesi dell’EU grazie al proprio sito di e-commerce, altra percentuale che indica come il mercato potenziale possa svilupparsi in maniera determinante anche per una crescita di fatturato del segmento più rappresentativo della nostra industria, escludendo comunque le possibili difficoltà dettate da problemi logistici e dai costi di spedizione di queste vendite transfrontaliere.

Con un particolare parallelismo, circa il 5% del fatturato delle Piccole – Medie imprese italiane con un portale di e-commerce deriva da vendite online. La quota del volume d’affari attribuibile al canale online ruota attorno all’11%per le Imprese Top e Medio-Grandi, ma anche in questo caso è possibile notare una differenza di nove punti percentuali con la media europea riferita alla stessa tipologia di imprese.

Per quanto riguarda gli investimenti da parte delle imprese, i CIO ed i Direttori IT del panel dell’Assintel Report hanno dichiarato di aver riservato globalmente una quota del 22% per progetti di Innovazione in ambito e-commerce, m-commerce e m-payment. Se confrontato con i dati relativi al 2014, il trend d’investimento appare stabile, ma non in crescita.

Un dato curioso, dal momento che il mercato e-commerce in Italia continua a crescere a ritmi sostenuti. Secondo il rapporto annuale di CartaSì, la dimensione del mercato e-commerce derivante da acquisti solo con carte di credito è stata pari a 14,4 miliardi di Euro, senza considerare la minoranza degli acquisti effettuati con altri metodi di pagamento. Il risultato ha anche sorpassato la nostra previsione di 14,06 miliardi per la fine del 2014, mentre quando scriviamo, all’incirca all’inizio del secondo semestre del 2015, il risultato atteso per quest’anno, è pari a 15,3 miliardi di euro.

Per tornare alla Commissione Europea, essa prevede di contribuire all’allargamento del mercato elettronico europeo, grazie all’obiettivo definito di portare entro il 2020 un terzo delle PMI europee ad incrementare l’utilizzo del canale di vendita online, tramite fondi di finanziamento stanziati dal programma Digital Growth 2014-2020.

nel 2024, 2025, 2030")