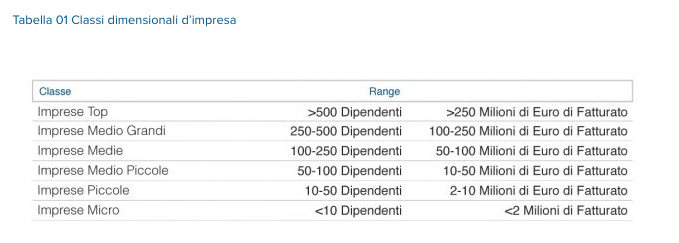

In questo frangente si declina la Spesa IT complessiva in Italia per classi dimensionali di imprese e organizzazioni. Si fa riferimento alle classificazioni di queste ultime predisposte dalla Comunità Europea, secondo cui la struttura di un mercato è rappresentata dai settori delle imprese Top, delle imprese Medio Grandi, delle imprese Medie, delle imprese Medio Piccole, delle imprese Piccole, e, infine, delle imprese Micro. Va da sé che il segmento Consumer completa il quadro.

Per comodità di lettura le definizioni ed i range sono sintetizzati in Tabella 01.

Le imprese Top e Medio Grandi che sono protagoniste dell’innovazione e della Trasformazione Digitale attraverso gli investimenti in IT, esprimono livelli di performance e di competitività mediamente molto superiori alle imprese di minore dimensione, anche se fra queste si intravedono numerose eccezioni: il loro livello di investimenti le colloca tra i big spender di IT, ma non solo, esse hanno anche capacità operazionali superiori per quel che riguarda l’IT. Ad esempio, esse sono dotate di organizzazioni guidate da CIO ed esprimono una chiara strategia IT e best practice.

Per converso, il grosso delle Medie imprese e delle Piccole, per non parlare delle numerosissime Micro, possiede una capacità proporzionalmente minore di investimento e di Innovazione attraverso l’IT. Ovviamente mille eccezioni smentiscono questa affermazione, soprattutto nel contesto del cosiddetto “Made in Italy”, dove molte imprese di media e piccola dimensione eccellono per capacità di crescita e per vocazione a competere sui mercati globali.

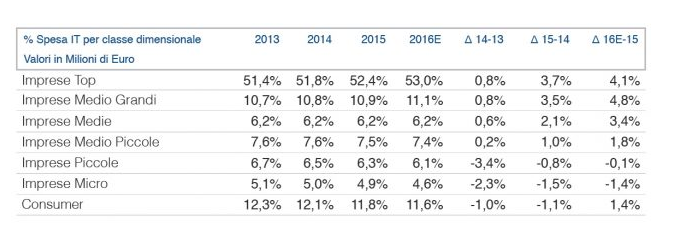

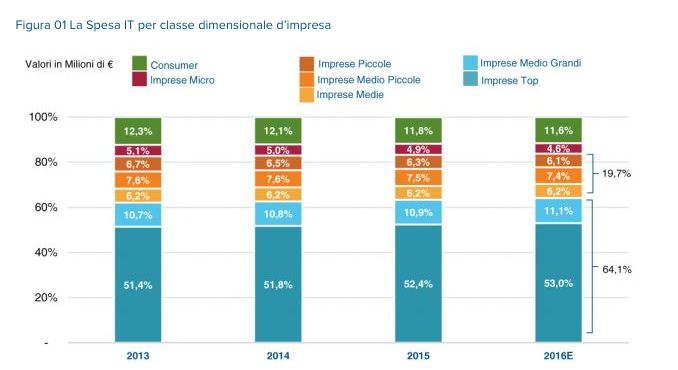

Pur tenendo conto di queste numerose eccezioni, le dinamiche percentuali della Spesa IT per classe dimensionale di impresa sono quelle riportate in Figura 01.

Il trend della spesa IT per classe dimensionale di impresa continua nella direzione già osservata in anni recenti, per cui si rafforza il primato dei Grandi Spender che da soli assorbono ben il 64,1% dei volumi complessivi.

Questo volume di spesa è generato da circa 1.060 imprese Top e da enti o ministeri della Pubblica Amministrazione, insieme a poche migliaia di Medio Grandi Imprese. E’ in questo ambito che nascono e si sviluppano per primi i principali fenomeni connessi con la trasformazione digitale ed è su queste imprese che insiste la business community di CIONET, ovvero il contesto dei top CIO italiani, tanto importanti per le nostre ricerche.

Il resto della spesa IT si frammenta su centinaia di migliaia di imprese Medie, Medio Piccole e Piccole e sui quasi quattro milioni di Micro. Il peso specifico della Spesa IT generata da questo elevatissimo numero di organizzazioni vale nel suo insieme il 24,3% del totale, con una concentrazione che continua anno su anno. Il rimanente 11,6% è rappresentato dal settore Consumer.

L’outlook per settore mostra una crescita del +4,1 della spesa IT delle imprese Top e del 4,8% di quella delle Medio Grandi. In tutti i settori la situazione di crescita è positiva, se si escludono le Piccole e le Micro Imprese che rimangono a crescita negativa. Naturalmente questo outlook va preso con molta cautela poiché esso è la risultante di numerose medie tra i risultati osservati nei numerosissimi segmenti, nicchie e filiere di mercato che costituiscono la morfologia del nostro mercato e che differiscono notevolmente tra di loro sotto il profilo dell’IT.

Fonte Assintel

– La guida step by step")