Dalla ricerca dell’Osservatorio Supply Chain Finance della School of Management del Politecnico di Milano, presentata al convegno “Credito e Filiera, tante opportunità: chi è pronto a coglierle?”, emerge la necessità di nuovi modelli e strumenti di finanziamento nel nostro Paese. A fronte di un tempo medio di incasso dei crediti per le grandi aziende pari a 95,8 giorni, rispetto a una media europea di 53 giorni, il tempo medio di pagamento dei fornitori (spesso PMI) è di 149 giorni, contro i 45 giorni europei. Queste abitudini di pagamento poco virtuose generano un mercato potenziale elevato per soluzioni di finanziamento del Capitale Circolante.

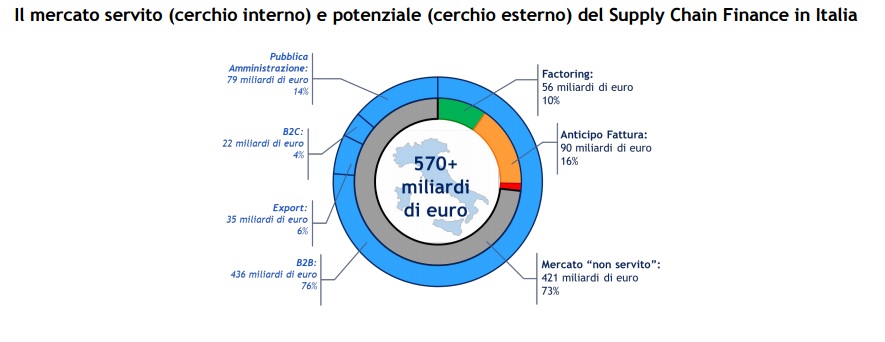

Per queste ragioni, il contesto italiano appare particolarmente appetibile per l’offerta in ambito Supply Chain Finance, che presenta un grande potenziale poiché circa tre quarti del mercato ad oggi non è ancora servito. Se in Italia l’offerta di Factoring e Anticipo Fattura (ed aumenta il Reverse Factoring, ma ancora troppo limitato per incidere significativamente) è ormai matura, le soluzioni innovative di Supply Chain Finance appaiono ancora ai blocchi di partenza. Questa fotografia è confermata dal numero di player che offrono le diverse soluzioni: la maggioranza degli operatori bancari (quasi 400) offre l’Anticipo Fattura, le società di Factoring sono circa 40, mentre sono solo poche unità i provider di soluzioni innovative.

“Il Supply Chain Finance è sempre più una realtà in Italia – afferma Alessandro Perego, direttore scientifico degli Osservatori Digital Innovation. “Sono numerosi ormai i progetti di credito di filiera e altrettanto le startup, basti pensare alle piattaforme per l’Invoice Auction create nell’ultimo anno, mentre la digitalizzazione nelle soluzioni più consolidate sta rapidamente sostituendo la carta. Nonostante questo, siamo ancora agli inizi: il mercato potenziale del Supply Chain Finance è ampio e dal grande potenziale. Per cogliere le opportunità di crescita, ci sono principalmente tre strade. Bisogna estendere la digitalizzazione dei processi a tutte le soluzioni, per renderle più competitive e facilmente accessibili. L’ottica di filiera deve sostituire quella di singola azienda in ogni ambito, dai processi interni, ai business model, alle logiche commerciali. Infine, tutti gli attori, imprese industriali e commerciali, Istituti Finanziari e nuovi operatori del Credito, IT service provider e Associazione di Categoria devono fare sistema”.

“Serve colmare il divario tra mondo finanziario e mondo industriale – spiega Stefano Ronchi, responsabile scientifico dell’Osservatorio Supply Chain Finance. “In questi ultimi 12 mesi sono stati fatti passi avanti in questa direzione, ma la mancata condivisione di un obiettivo comune rischia di far perdere lo slancio iniziale. Il mondo industriale deve aumentare la propria trasparenza nei confronti di quello finanziario e spostare il fulcro della competitività a livello di filiera, salvaguardando le eccellenze e i punti di forza della Supply Chain anche attraverso il ruolo prezioso delle associazioni di categoria. Il mondo finanziario deve valutare le imprese nel complesso e nella realtà di filiera, premiando quelle meritevoli attraverso criteri trasparenti, aggiornati frequentemente e radicati nella realtà industriale, affidandosi nella valutazione del merito creditizio alla digitalizzazione e al supporto di chi ha dati sulla qualità delle relazioni di filiera”.

Benefici e costi del Supply Chain Finance

I benefici finanziari sono il principale incentivo all’adozione di soluzioni di Supply Chain Finance, ma sono solo alcuni di quelli conseguibili. L’indagine realizzata dall’Osservatorio attraverso interviste ad esperti e ad aziende che hanno adottato soluzioni di credito di filiera rivela come in primo luogo le imprese segnalino un miglioramento del cash-to-cash (ad esempio, con il Reverse Factoring una riduzione del tempo di incasso di circa 50 giorni), un migliore accesso al credito con una riduzione del costo di finanziamento (fino al 35% con il Reverse Factoring per i fornitori) e una migliore flessibilità finanziaria grazie a un approccio manageriale alla gestione del capitale circolante operativo. Ma una migliore gestione finanziaria della filiera produce anche impatti economici sul business: si riscontrano rapporti cliente-fornitori più strategici con miglioramenti importanti (anche se difficili da quantificare) di ricavi e costi, dall’aumento del fatturato con il singolo cliente a una base di fornitura più solida. Il Supply Chain Finance significa poi migliore efficacia di filiera e migliore operatività interna: riduce il rischio di default di partner strategici, crea relazioni di lungo periodo basate su trasparenza, fiducia e collaborazione, produce una gestione più sostenibile del proprio tessuto sociale ed imprenditoriale.

Mentre spesso i fornitori sono guidati dall’impresa promotrice verso la digitalizzazione e revisione interna di processi amministrativi a basso valore aggiunto, aumentando l’efficienza dei processi e quindi i costi interni delle aziende considerate. Il modello costruito dall’Osservatorio per comprendere il costo delle soluzioni di Supply Chain Finance in tutto il loro ciclo di vita (considerando i costi di scelta e selezione, di implementazione e di utilizzo della soluzione) rivela poi come siano finanziari quelli principali. Il tasso di interesse è la voce principale (nel Reverse Facrtoring può essere compreso tra il 2% e l’8%), ma occorre considerare anche altre voci, come le commissioni periodiche e quelle alla cessione per la gestione dei crediti o le penali in caso di mancato pagamento. Non sono trascurabili i costi una tantum di apertura conto o di spese di istruttoria oppure quelle ricorrenti come le spese di tenuta conto e di incasso. Inoltre, devono essere considerati anche i costi del personale e gli eventuali costi di manutenzione del sistema. Ci sono infine costi di scelta, selezione e di implementazione, ma poiché le soluzioni di Supply Chain Finance vengono spesso adottate con progetti gestiti internamente e il supporto di partner finanziari consolidati, il ricorso consulenti esterni è limitato e i costi appaiono gestibili.

Il merito creditizio

La valutazione del merito creditizio in Italia si limita ancora in modo preponderante a informazioni finanziarie relative a una singola azienda, invece che informazioni sulle relazioni di filiera. Eppure affiancando al rating tradizionale un rating operativo si potrebbe stimare più accuratamente la probabilità di default delle imprese. Lo dimostra l’analisi dell’Osservatorio Supply Chain Finance condotta su un campione di circa 70 imprese italiane, che ha valutato il rating tradizionale medio 2009/2015 rispetto alle performance operative medie del medesimo periodo. Le informazioni di valutazione operativa dei fornitori (come prestazioni di qualità, puntualità, tempestività, livello di servizio, affidabilità, conformità e flessibilità) vengono già oggi raccolte dai clienti in maniera quantitativa e continuativa nel tempo e sono già disponibili in formato digitale nei sistemi interni di vendor rating, ma non sono condivise con il mondo finanziario.

L’analisi dell’Osservatorio sulle 70 aziende ha evidenziato il potenziale valore predittivo della valutazione congiunta di dati finanziari ed operativi, in particolare nel caso di discordanza tra quanto espresso dal rating tradizionale rispetto al rating operativo. I benefici dell’integrazione del rating finanziario e operativo non si limitano ad una sola controparte. L’indagine con un gruppo eterogeneo di esperti (banche, aziende, provider finanziari) evidenzia che una gestione congiunta di rating finanziario e operativo comporterebbe importanti benefici per i fornitori, specie se di piccole dimensioni, che si vedrebbero assegnare un rischio di credito più allineato alla propria operatività, accedendo così a una maggiore liquidità a un costo più contenuto. Ma anche l’Istituto Finanziario potrebbe trarne vantaggio grazie ad una probabilità di fallimento all’azienda cliente più accurata e la possibilità di trasformarsi in un partner finanziario capace di consigliare e anticipare l’esigenza del cliente grazie a maggiore trasparenza e condivisione di informazioni.