")

nel 2024, 2025, 2030")

È stata recentemente presentata la ricerca realizzata da Objectway in collaborazione con Efma “Digitalizzazione: evoluzione dei servizi di investimento per i clienti affluent”, studio, che analizza per la prima volta i trend relativi alla digitalizzazione nel settore del wealth e investment management nei Paesi EMEA.

La ricerca, che ha coinvolto 108 istituti in 24 Paesi, descrive nel dettaglio come gli istituti finanziari che si rivolgono a una clientela affluent stiano usando le tecnologie digitali, e come abbiano pianificato di svilupparle entro due anni.

Tali istituti si stanno rendendo conto di come la digitalizzazione sia essenziale per migliorare la gestione e la centralità del cliente. Sorprendentemente, pochi operatori si aspettano invece di ottenere maggiore efficienza e produttività grazie all’adozione di tecnologie digitali, nonostante i dati disponibili suggeriscano il contrario. Il potenziale di cost saving e di efficienza derivante dall’adozione di un piano strategico di digitalizzazione è, quindi, oggi ancora ampiamente sottovalutato.

In sintesi i progetti di digitalizzazione rilevati appaiono prevalentemente orientati a rafforzare i servizi offerti in multicanalità e a migliorare l’esperienza di fruizione in un’ottica cliente-centrica.

In particolare le video chat rappresenteranno entro due anni il canale preferenziale di interazione con il cliente, passando dall’attuale 19% al 69% di diffusione, mentre la filiale, oggi ancora di gran lunga il canale preferito per l’interazione (67%), nei prossimi due anni diventerà più marginale senza tuttavia sparire (30%).

Dall’analisi emerge inoltre una criticità connessa all’assenza di integrazione e sincronizzazione dei dati tra i diversi canali, fattore segnalato da circa la metà del campione. È su questo fronte che è atteso il più drastico cambiamento nei prossimi due anni. La coerenza tra i servizi offerti in multicanalità, assente nel 44% del campione, sarà solo del 3% entro due anni.

Si evidenzia anche come oggi le banche usino strumenti digitali di analytics solo per raccogliere e monitorare i dati dei clienti, ma non per effettuare analisi comportamentali. In futuro la semplice acquisizione delle informazioni (56% odierno) tenderà a sparire (4% nel 2016) a favore dello sviluppo di sistemi in grado di sviluppare servizi e soluzioni altamente personalizzate (dal 6 al 27%).

Infine dalla ricerca emerge come oltre la metà del campione usi i social media per interagire con i clienti in modo unidirezionale. L’altra metà non li usa affatto. Le possibilità connesse all’utilizzo strategico dei social media non sembrano essere state ancora identificate. Chi pensa di poter integrare in futuro i social media nei propri sistemi di gestione del rapporto con il cliente, si distingue perché già oggi li utilizza per la comunicazione unidirezionale e la raccolta di informazioni.

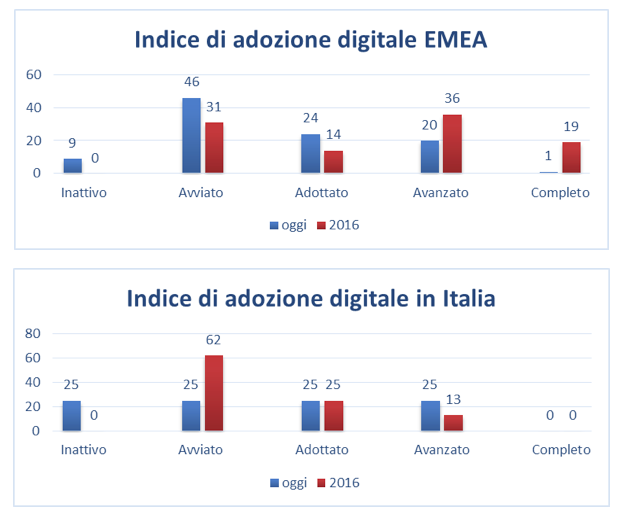

I dati raccolti nel corso della ricerca sono stati utilizzati per costruire il primo indice di adozione digitale del settore (Italia e EMEA) la cui evoluzione verrà monitorata con cadenza annuale.

L’indice prevede la segmentazione del campione in 5 gruppi, indicativi dello stato di avanzamento dei processi di digitalizzazione:

- Inattivo: non hanno ancora avviato una strategia di digitalizzazione.

- Avviato: hanno riconosciuto l’esigenza della digitalizzazione e stanno valutando quali iniziative avviare.

- Adottato: hanno iniziato a implementare almeno una tecnologia digitale.

- Avanzato: hanno già implementato progetti di digitalizzazione e cominciano a vederne i risultati.

- Completo: hanno implementato un’infrastruttura digitale adeguata alle esigenze del loro business e ne beneficiano in termini di risultati.

Qui di seguito la rappresentazione dell’indice di adozione digitale nell’area EMEA e in Italia (dati in %):

“Il 90% delle istituzioni finanziarie nell’area EMEA sta già lavorando, a diversi livelli, alla digitalizzazione. In Italia c’è un certo ritardo, ma è un gap che verrà colmato nei prossimi due anni durante i quali la rivoluzione digitale in atto dispiegherà pienamente i propri effetti. Nel 2016 infatti nessuna banca italiana sarà inattiva sul fronte digitale, dato in linea con la media EMEA” ha dichiarato Luigi Marciano, Amministratore Delegato di Objectway

nel 2024, 2025, 2030")